炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

高瑞東、周可(高瑞東⠤🂩斥𘭧🟥�€中國首席經濟學家論壇理事)

核心觀點

事件:

2025年3月7日,海關總署發布2025年1-2月進出口數據:

【1】出口(以美元計)同比上升2.3%,預期上升5.1%,前值(指2024年12月,下同)上升10.7%。

【2】進口(以美元計)同比下降8.4%,預期上升1.3%,前值上升1%。

【3】貿易順差1705.2億美元,前值1048.4億美元。

核心觀點:

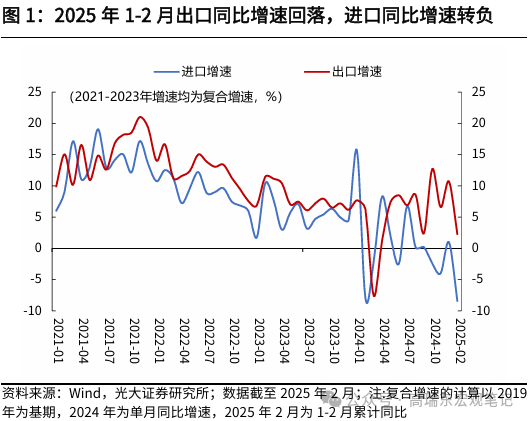

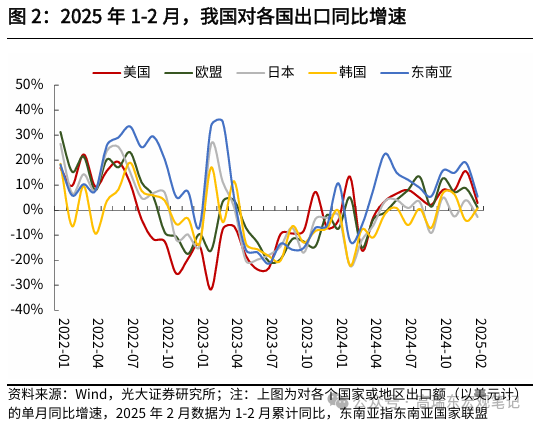

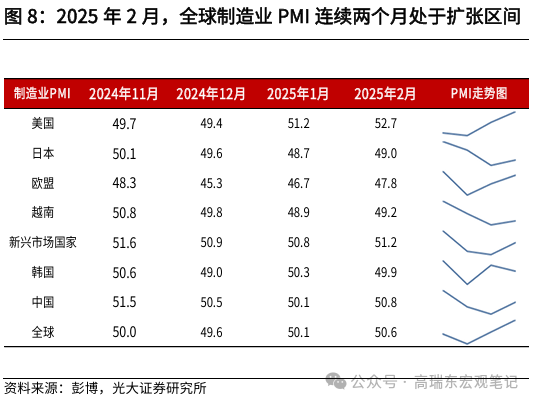

2025年1-2月,我國出口規模創曆史同期高點,但同比增速不及預期。一是美國對華關稅落地前,進口商提前自華進口導致海外需求前置。二是海外需求旺盛,全球製造業PMI連續兩個月處於擴張區間。三是在美對華關稅政策影響下,產業鏈轉移或加速,勞動密集型產品外需出現回落,拖累出口增速。分區域來看,我國對東盟、美國、歐盟三大貿易夥伴出口同比增速均為正。分產品來看,機電產品占我國出口總規模的60%,是拉動出口增長的主要分項。高新技術產品、交通運輸設備出口均錄得正增長。

向前看,特朗普對華加征20%關稅落地後,“搶出口”行情可能暫時告一段落,對美出口規模麵臨壓力。但整體來看,美國在我國出口份額中占比進一步下降,疊加我國不斷加強與新興國家貿易往來,預計美國關稅政策對我國出口的影響是可控的。此外,海外需求有望保持韌性,全球製造業PMI、新興市場國家製造業PMI分別連續兩個月、四個月處於擴張區間,歐盟或開啟寬財政刺激經濟和國防建設,以上有利因素或支撐我國出口保持平穩增長。

風險提示:美國通脹數據超預期,特朗普關稅政策超預期,地緣衝突超預期。

一、出口規模創曆史同期新高

事件:

2025年3月7日,海關總署發布2025年1-2月進出口數據:

【1】出口(以美元計)同比上升2.3%,預期上升5.1%,前值(指2024年12月,下同)上升10.7%。

【2】進口(以美元計)同比下降8.4%,預期上升1.3%,前值上升1%。

【3】貿易順差1705.2億美元,前值1048.4億美元。

核心觀點:

2025年1-2月,我國出口規模創曆史同期高點,但同比增速不及預期。一是美國對華關稅落地前,進口商提前自華進口導致海外需求前置。二是海外需求旺盛,全球製造業PMI連續兩個月處於擴張區間。三是在美對華關稅政策影響下,產業鏈轉移或加速,勞動密集型產品外需出現回落,拖累出口增速。分區域來看,我國對東盟、美國、歐盟三大貿易夥伴出口同比增速均為正。分產品來看,機電產品占我國出口總規模的60%,是拉動出口增長的主要分項。高新技術產品、交通運輸設備出口均錄得正增長。

向前看,特朗普對華加征20%關稅落地後,“搶出口”行情可能暫時告一段落,對美出口規模麵臨壓力。但整體來看,美國在我國出口份額中占比進一步下降,疊加我國不斷加強與新興國家貿易往來,預計美國關稅政策對我國出口的影響是可控的。此外,海外需求有望保持韌性,全球製造業PMI、新興市場國家製造業PMI分別連續兩個月、四個月處於擴張區間,歐盟或開啟寬財政刺激經濟和國防建設,以上有利因素或支撐我國出口保持平穩增長。

二、出口:對美“搶出口”繼續支撐我國出口

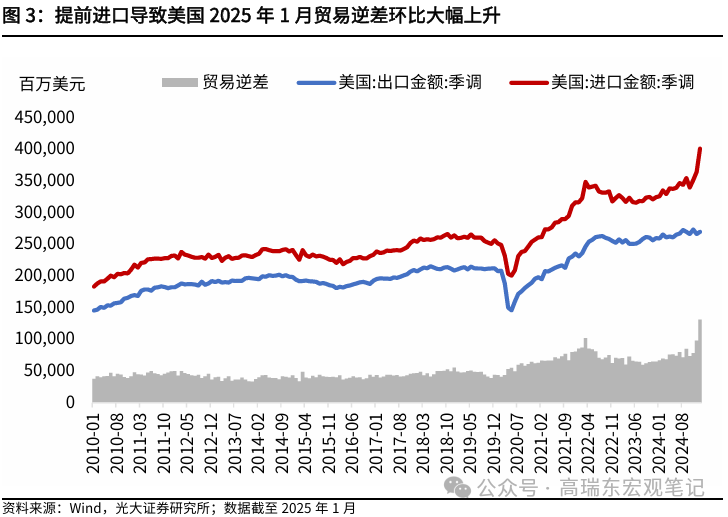

2025年1-2月我國出口創曆史同期高點。從出口總額來看,1-2月出口(以美元計)5,399.4億美元,創曆史同期高點。一方麵,海外需求保持旺盛,全球經濟保持穩健複蘇態勢。1-2月全球製造業PMI連續兩個月維持在50%水平以上,2月歐盟、日本、越南製造業PMI處於50%以下,但較1月有小幅回升;1-2月美國、新興市場國家製造業PMI高於50%,處於榮枯線之上。另一方麵,美國進口商出於擔憂對華關稅的影響,開始提前進口。1月份美國集裝箱進口量達到創紀錄的249萬標準箱,其中,來自中國的占99.8萬標準箱,較2024年12月增長10.6%。1月美國貿易逆差也擴大至1314億美元,環比大幅增長34%。

從同比增速來看,2025年1-2月出口(以美元計)累計同比上升2.3%,不及WIND一致預期的上升5.1%,較2024年12月的單月同比增速回落8.4個百分點。主要原因一是前期基數較高拖累了同比讀數,2024年1-2月出口5280.9億美元,為曆史第三高水平。二是在特朗普對華加征20%關稅威脅下,中國生產的勞動密集型產品或失去性價比優勢,部分訂單流向東盟國家。

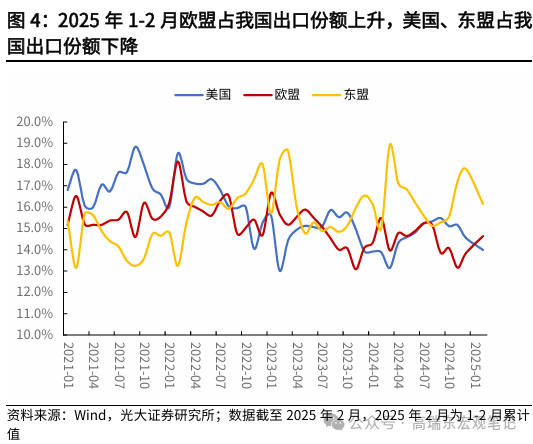

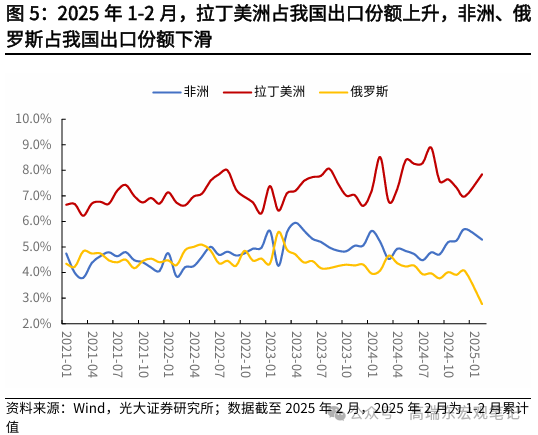

分區域來看,2025年1-2月我國對東盟、美國、歐盟出口同比增長,對日本、俄羅斯、非洲出口同比下降。2025年1-2月,我國對東盟出口(以美元計,下同)同比增長5.4%,對美國出口同比增長2.9%,對歐盟出口同比增長1.0%。對日本、俄羅斯、非洲出口分別同比變動-2.7%、-11%、-0.8%。從出口份額來看,2025年1-2月,三大主要貿易夥伴中,歐盟占我國出口份額上升,東盟、美國占我國出口份額下降;三大新興貿易夥伴中,拉丁美洲占我國出口份額上升,俄羅斯、非洲占我國出口份額下降。

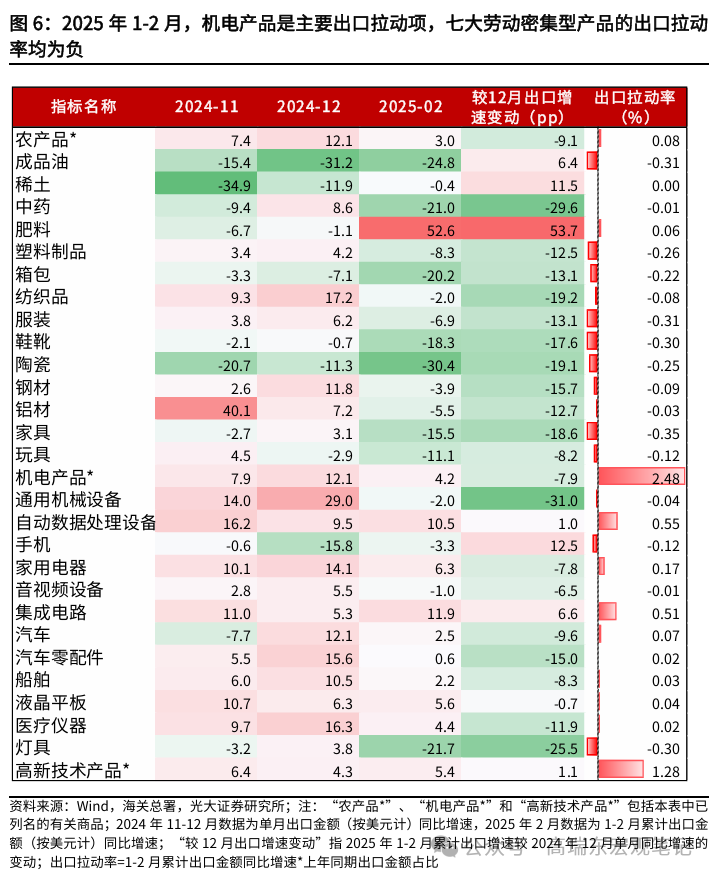

具體出口產品方麵,2025年1-2月出口產品結構分化明顯,機電產品、交通運輸設備、高新技術產品出口同比增速為正,勞動密集型產品、金屬材料同比增速回落。

勞動密集型產品方麵,七大類產品當月出口同比均回落至負增長。紡織品出口同比下跌2.0%、箱包出口同比下跌20.2%、服裝出口同比下跌6.9%、鞋靴出口同比下跌18.3%、家具出口同比下跌15.5%、玩具出口同比下跌11.1%、塑料製品出口同比下跌8.3%。

消費電子方麵,家用電器出口同比增長6.3%、手機出口同比下跌3.3%、音視頻設備出口同比下跌1.0%、液晶平板出口同比增長5.6%、自動數據處理設備出口同比增長10.5%。

高新技術產品出口同比增長5.4%,增速較2024年12月上行。

汽車出口同比增長2.5%,汽車零部件出口同比增長0.6%。

通用機械設備出口同比增速回落至-2.0%。

出口拉動率方麵,機電產品是拉動出口的主要分項。我國出口產品結構不斷優化,相較於勞動密集型產品,機電產品、高新技術產品等具備競爭優勢,在其他國家尋找替代產品難度較高,因此對美“搶出口”效應更強。具體來看,2025年1-2月,機電產品拉動出口增長2.48個百分點,其中自動數據處理設備、集成電路、家用電器分別拉動出口增長0.55、0.51、0.17個百分點。勞動密集型產品對出口拉動率均為負,高新技術產品拉動出口增長1.28個百分點。

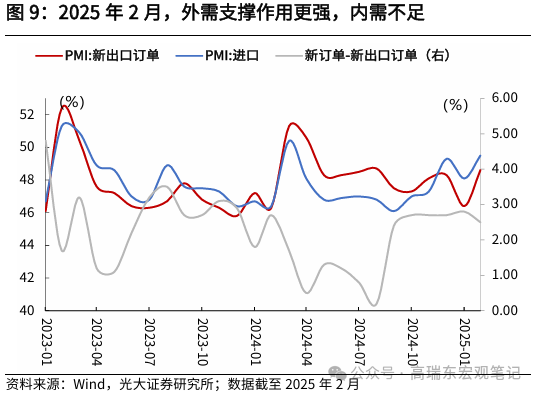

三、進口:內需大幅放緩,等待刺激政策傳導

2025年1-2月進口當月同比增速大幅回落。2025年1-2月,我國進口額3694.3億美元,累計同比下跌8.4%,不及WIND一致預期的增長1.3%,較2024年12月單月同比增速回落9.4個百分點,表明國內需求仍有待改善。1月中國製造業PMI指數較24年12月有比較明顯的回落,2月重回擴張區間。但原材料庫存指數連續兩個月回落,反映企業仍處於主動去庫存階段。預計在今年4%財政赤字率以及更加積極的財政政策的預期下,後續進口需求有望回暖。

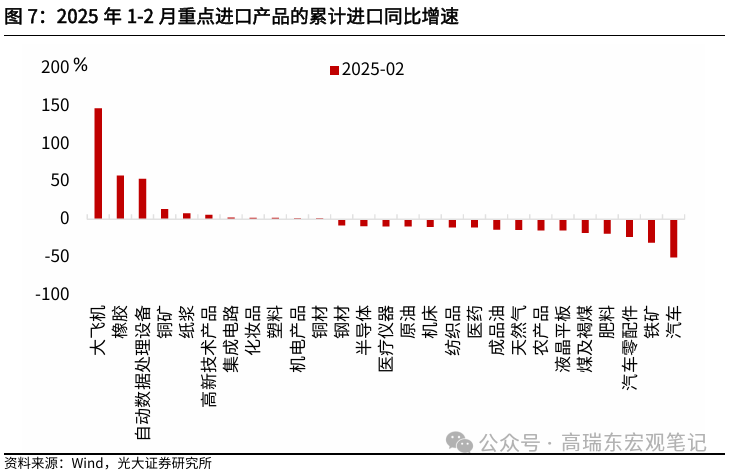

分項來看,重點商品中高新技術產品、機電產品進口同比增速為正,大宗商品進口需求偏弱。2025年1-2月,高新技術產品保持了較高的進口同比增速(5.8%),機電產品整體進口同比增速為1.4%,大宗商品進口需求偏弱。具體來看,大飛機、橡膠、自動數據處理設備、銅礦進口分別同比增長146.6%、57.6%、53.5%、13.5%。汽車、鐵礦、汽車零部件進口分別同比下跌50.3%、30.3%、23%。較此前表述“穩中有降”更加明確。

四、展望:美關稅影響有限,看好出口保持平穩增長

2025年1-2月,我國出口規模創曆史高點,為今年經濟平穩運行奠定基礎。一方麵關稅落地前“搶出口”拉動海外進口需求前置,另一方麵,我國出口產品結構不斷優化,競爭力持續提升,在勞動密集型產品出口增速回落的情況下,仍能夠依靠機電產品、高新技術產品創曆史新高。但內需方麵,進口偏弱,需等待政策刺激傳導。

向前看,特朗普對華加征20%關稅落地後,“搶出口”行情可能暫時告一段落,對美出口規模麵臨壓力。但整體來看,美國在我國出口份額中占比進一步下降,疊加我國不斷加強與新興國家的貿易往來,預計美國關稅政策對我國出口的影響是可控的。此外,海外需求有望保持韌性,全球製造業PMI、新興市場國家製造業PMI分別連續兩個月、四個月處於擴張區間,歐盟或開啟寬財政刺激經濟和國防建設,以上有利因素或支撐我國出口保持平穩增長。

五、風險提示

美國通脹數據超預期,特朗普關稅政策超預期,地緣衝突超預期。

相关文章:

相关推荐: