手机版 徇私枉法網

來源:國元期貨研究

核心觀點:中性偏空。2024/25榨季巴西食糖庫存偏低,但是目前巴西11月下半月產糖量好於市場預期,大概率不會觸發巴西糖低庫存風險。隨著糖漿質量管控政策的落地,以及巴西2024/25榨季產糖量向4000萬噸的靠攏,鄭糖遠月將承壓運行。但是需要注意廣西幹旱這一擾動因素,廣西為期4個月的榨季,幹旱發生在甘蔗的生長末期,對於上漲不暫不構成實質驅動。

國外供需格局:中性偏空。1)UNICA協會公布的巴西2024年11月下半月產糖數據又上修了巴西的累計產糖量,超過了近6個榨季的同期平均產糖量。2)新季泰國食糖產量預計在1100萬-1150萬噸。由於種植木薯收益下降,泰國新季甘蔗種植麵積增幅可觀。目前,泰國甘蔗總體長勢較好,預計甘蔗總體單產提升20%,新季蔗產量在1億噸左右,甘蔗出糖率為11.27%,食糖產量為1150萬噸。3)印度ISMA協會稱,由於季風降雨充足,甘蔗單產和收成的預期明顯改善,ISMA協會預計2024/25榨季糖產量(包括糖轉乙醇的數量)約3330萬噸,較上榨季的3410萬噸小幅減少80萬噸,但總體仍處增產階段。

國內供需格局:偏空。2024/25年度國內食糖產量預計顯著回升,或達到1100萬噸之上。當前廣西處於糖廠壓榨產能逐漸爬頂的階段,糖廠提前開榨的熱情較高,開榨糖廠數量已經超過90%。2024/25年製糖期截至11月,全國食糖產量累計為136.79萬噸,同比增加47.79萬噸,11月單月產糖量達到97.58萬噸,產糖量創下了近十年以來的新高。

進口利潤:中性偏空。近期配額內外進口利潤均有回升,配額外進口利潤已經回升近0軸。

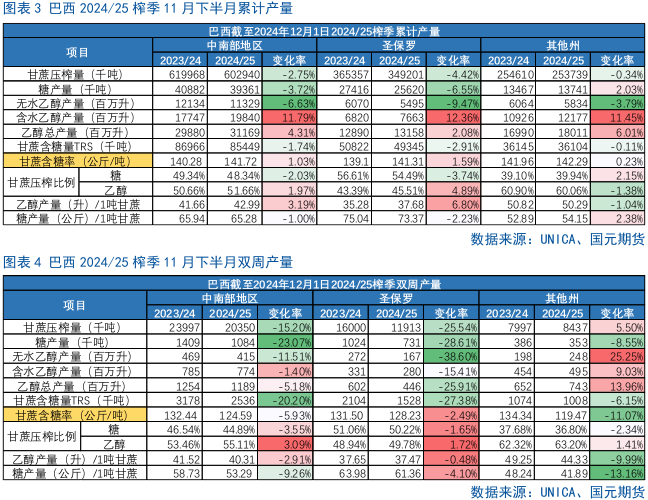

基差:中性。基差觸及年內低點附近。

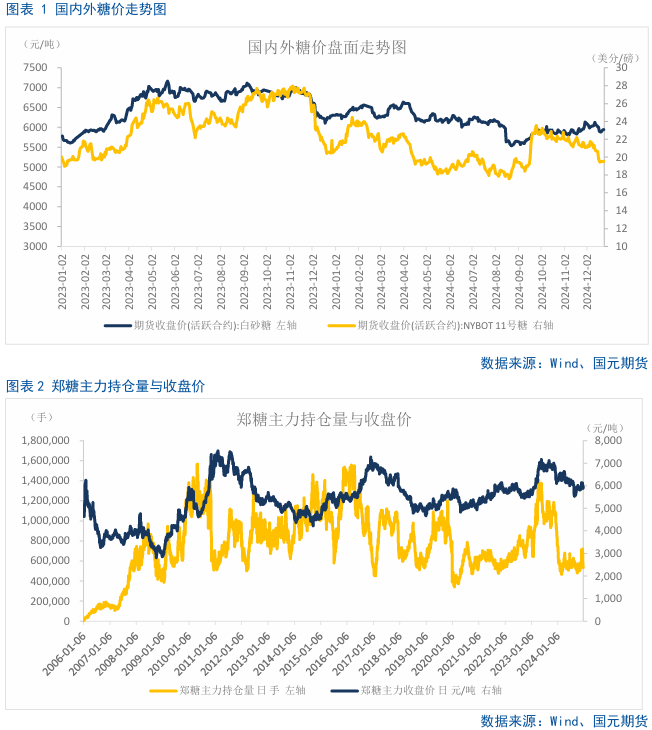

一、行情回顧

2024年11月中旬之後鄭糖走勢偏強,主要是來自於糖漿及預拌粉進口管控收緊的預期。12月10日,中國海關總署食安局發布了《關於暫停泰國糖類企業部分產品輸華》的函,市場預期可能掐斷糖漿的供給量,掀動了的看漲熱情。12月中旬,白糖升至階段性高點後多頭逐漸退場,但是沒有深跌,主要是市場部分群體受到了廣西幹旱引發甘蔗空心這一消息的幹擾,恐廣西出現增產不及預期。

二、全球白糖供需格局分析

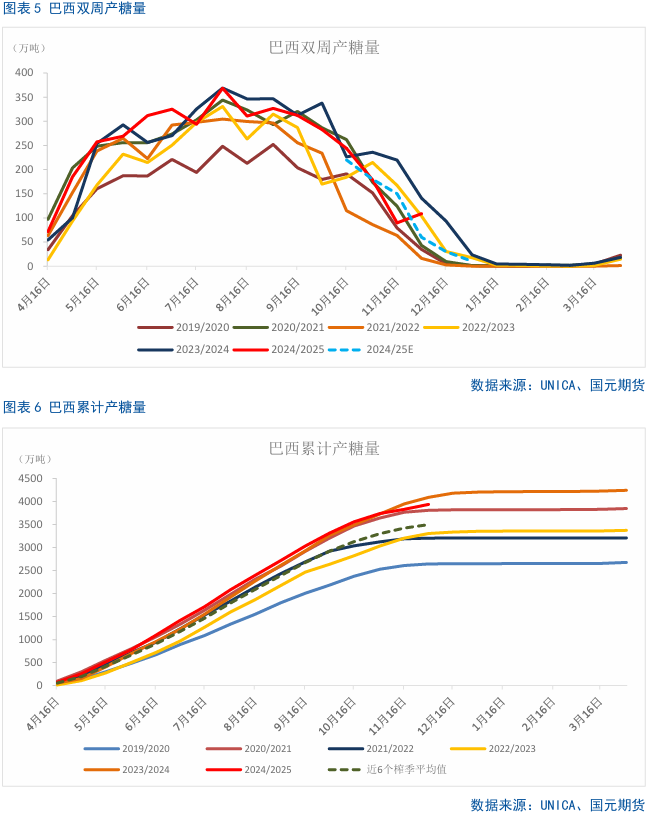

2.1 巴西11月下半月產糖量好於市場預期

截至12月1日,巴西主產區累計甘蔗壓榨量為6.03億噸,同比下降2.75%。其中,聖保羅州累計壓榨量為3.49億噸,同比下降4.42%。巴西主產區累計產糖3936萬噸,同比減少3.72%。其中,聖保羅州累計產糖2562萬噸,同比下降6.55%,占主產區總量的65%左右。

11月下半月,巴西主產區甘蔗壓榨量為2035萬噸,同比下降15.20%。其中,聖保羅州壓榨量為1191萬噸,同比下降25.54%。巴西主產區產糖108.4萬噸,同比下降23.06%。其中,聖保羅州產糖量為73.1萬噸,同比下降28.59%。

天氣預報顯示,未來兩周巴西中南部的降雨依然較多。由於近期降雨較好,2025/26榨季巴西食糖生產前景明顯改善,如果2025年一季度巴西降雨依然充沛,則原糖將繼續麵臨回調壓力。但2-3月出現拉尼娜現象的概率較高,而拉尼娜現象大概率導致巴西中南部幹旱,原糖中期內基本處於區間運行態勢。

2.2 原糖淨多持倉觸及一個月低位

11月下半月巴西中南部地區糖產量超出預期,供應前景的改善使得盤麵承壓。同時,北半球的壓榨進程還在持續推進,供給寬鬆預期逐步兌現,國際糖價重心不斷下移,基金淨多持倉大幅減少,連增勢頭暫告一段落。據CFTC公布的最新周度持倉報告顯示,截止12月17日當周,對衝基金及大型投機客持有的原糖淨多頭倉位為68183手,較之前一周減少29144手,觸及近一個月低位。多頭持倉為221468手,較之前一周減少15798手,空頭持倉為153285手,較之前一周增加13346手。

2.3 印度後續榨糖進度將提升

由於2024/25榨季印度開始時間延後,導致目前的榨糖進度偏慢,但是2024年印度甘蔗生長關鍵期內降雨較好,2024/25榨季預計增產。截至12月15日,2024/2025榨季印度已開榨的糖廠數量為477家,同比減少19家,累計產糖量為613.9萬噸,同比減少126.6萬噸,降幅為17.1%。單產方麵,2024年雨季降雨情況較好,特別是馬邦降雨充沛,有利於甘蔗的生長。從遙感數據來看,今年印度大部分甘蔗產區的植被指數同比增加,顯示甘蔗長勢好於去年,預計單產同比明顯增加。製糖比方麵,ISMA預計2024/2025榨季印度分流乙醇的食糖數量達到400萬噸,相比上榨季的215萬噸增加185萬噸,同比增加86.05%。由於印度政府計劃繼續提高甘蔗製乙醇比例,2024/2025季印度可能依然無法出口食糖。

三、國內白糖供需格局分析

3.1 我國11月糖漿進口量環比續降但仍較同期偏高

據海關總署數據,2024年11月我國進口糖漿、白砂糖預混粉22.04萬噸,環比略有下降,減幅1.96%。但整體來看仍處於近五年同期高位,同比增加9.07萬噸,增幅69.84%。2024年1-11月份累計進口217.79萬噸,同比增長48.04萬噸,增幅28.30%。其中進口甘蔗糖或甜菜糖水溶液(稅則號1702.9011)12.34萬噸,同比增加3.34萬噸,增幅37.14%;進口甘蔗糖、甜菜糖與其他糖的簡單固體混合物,蔗糖含量超過50%(稅則號1702.9012)9.48萬噸,同比增加5.67萬噸,增幅149.15%;進口其他固體糖及未加香料或著色劑的糖漿、人造蜜及焦糖(稅則號1702.9090)0.23萬噸,同比增加0.05萬噸,增幅28.74%。

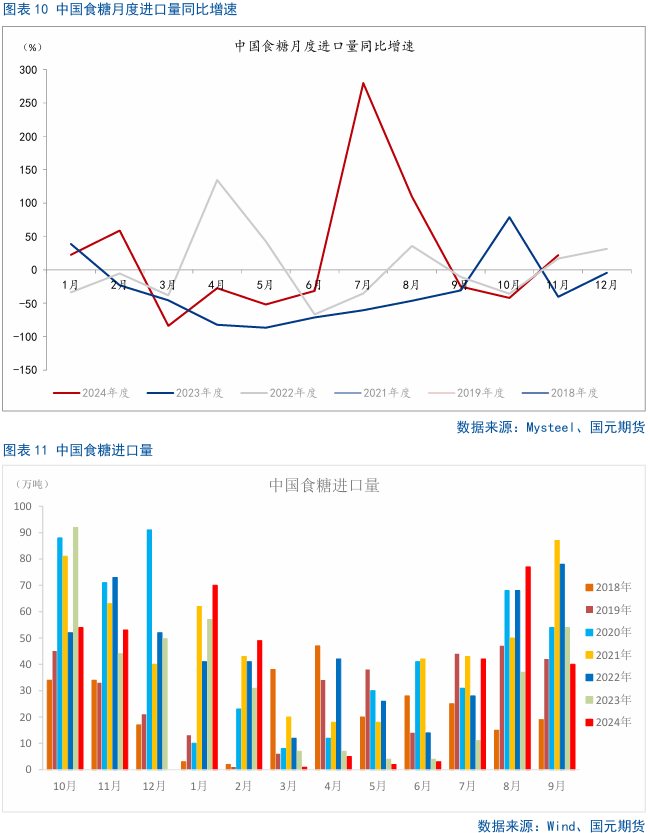

3.2⠦ˆ‘國11月白糖進口量環比下降

隨著國內供給逐漸上量,白糖進口量有所減少,但仍高於去年同期水平。據海關數據顯示,中國2024年11月白糖進口量為53.34萬噸,環比減少0.63%,同比上升21.88%。1-11月累計進口量為396.5萬噸,同比增加14.08%。

3.3 我國食糖產銷進度快於去年同期

根據中國農業農村部數據,目前我國甜菜糖生產進度過半,甘蔗糖生產提前,全國食糖產銷進度快於上年同期。截至 2024 年 11 月底,全國累計產糖137 萬噸,同比增 48 萬噸;累計銷糖 61 萬噸,同比增 29 萬噸。11月以來,廣西以晴好天氣為主,利於糖分積累和甘蔗砍運;雲南多雨寡照,後期需關注天氣對糖分積累和壓榨進度的影響。當前,新糖供給速度加快,疊加食糖進口補充,市場供應總體充裕,隨著元旦、春節來臨,經銷商補貨采購陸續啟動,有利於市場需求回升。

四、後市展望

UNICA協會公布的巴西2024年11月下半月產糖數據上修了巴西的累計產糖量,超過了近6個榨季的同期平均產糖量,市場預計2024/25榨季巴西有可能會實現4000萬噸的產糖量。2024/25榨季即將結束,巴西逐步收榨,按照曆史規律,進入12月之後,巴西產糖數據是急劇縮減的,如果按照目前的累計產糖量3936.14萬噸來計算,加上近6個榨季中12月整月的平均產糖量50萬噸,那麽在2024/25榨季結束,巴西是有可能實現4000萬噸產糖量的,大概率不會觸發巴西糖低庫存風險,市場對於巴西瘦尾的風險開始逐漸緩解。此外,巴西10月以來出現了規模性降雨,主產區聖保羅地區累計降水比曆史平均水平高7%左右,降水持續改善作物情況,將使巴西下榨季壓榨量置於上行風險之中,原糖上行難度較大。

最近廣西甘蔗產區的幹旱情況需要考慮,10-12月廣西幹旱少雨,市場前期對廣西2024/25榨季產量的期望較高,但10-12月已經不是北半球甘蔗的關鍵生長期,所以預計對總產量的減少影響不大,但肯定會影響甘蔗的淨重,反而出糖率預計會提升,2-3月份拉尼娜預計發生,廣西幹旱的情況預計緩解,這種少雨的情況大概率不會持續到明年一季度。鄭糖價格有可能在這種市場誤判情緒下短期反彈,但中期仍將回落。

寫作日期:2024年12月25日

作者:韓廣宇

農產品分析師

期貨從業資格號:F03099424

期貨谘詢資格號:Z0020923

TCL智家2024年淨利潤10億同比增長30%:董秘溫曉瑞年薪88萬 總經理王浩漲薪32萬

TCL智家2024年淨利潤10億同比增長30%:董秘溫曉瑞年薪88萬 總經理王浩漲薪32萬 喝菊花有哪些好處和壞處(喝菊花的好處和壞處)

喝菊花有哪些好處和壞處(喝菊花的好處和壞處) 貴金屬:從庫存博弈到降息博弈

貴金屬:從庫存博弈到降息博弈 福瑞達生物工程黨支部走進殘障人士康複中心

福瑞達生物工程黨支部走進殘障人士康複中心 中國石油、中國石化公布管道氣年度合同定價

中國石油、中國石化公布管道氣年度合同定價 張掖地震(甘肅張掖5.0級地震致部分村莊院牆倒塌 村民稱震時感覺牆在晃)

張掖地震(甘肅張掖5.0級地震致部分村莊院牆倒塌 村民稱震時感覺牆在晃) 保障房與回遷房紮堆,翰熙典居可售商品房僅占2成

保障房與回遷房紮堆,翰熙典居可售商品房僅占2成 邯鄲市市場監管局嚴查保健食品生產經營

邯鄲市市場監管局嚴查保健食品生產經營 秦川機床:目前公司產品未使用deepseek

秦川機床:目前公司產品未使用deepseek 康寶萊全球董事長兼CEO顧諾貝:我們的使命是不斷改善人們的生活

康寶萊全球董事長兼CEO顧諾貝:我們的使命是不斷改善人們的生活 AI眼鏡競爭的關鍵點|國君研深1°

AI眼鏡競爭的關鍵點|國君研深1° 水晶花擺放位置風水好(水晶花擺在哪裏招財)

水晶花擺放位置風水好(水晶花擺在哪裏招財)