剛剛!最高檢報告披露:“恒大係”42人、“中植係”49人被審查起訴

本周化工市場綜述

本周建議重點關注政府工作報告,其中提出 加強廢棄物循環利用,大力推廣再生材料 ,再生材料是重要的產業趨勢,建議重點關注化學法PET回收、PPPE回收。本周多個化工品價格上漲,包括毒死蜱、烯草酮、甲維鹽、阿維菌素,本輪漲價呈現多個特征:一是子行業反內卷呼聲越來越高,滌綸、有機矽、三氯蔗糖等行業有反內卷動作;二是部分老產品率先漲價,比如:毒死蜱,產品資本開支較少,新增供給消化時間較短;三是供給端的擾動,和中國化工產業往西北轉移有一定關係,回顧曆史,中國化工產業向西部轉移有兩次高峰,第一次是2002-2008年,第二次是從2017年開始,至今仍在持續,響水事故後加速,近期兩個農藥上漲均是西北產能受影響有關,或不是偶然。大化工主要建議關注兩個事件,一是OPEC+決定4月開始增加石油供應,後續油價繼續承壓的概率提升,從中期看,若油價能加速觸底疊加觸底後需求端的催化,化工品可能會迎來較大級別的行情;二是海外化工產業的整合和淘汰繼續,本周阿布紮比國家石油公司與奧地利能源巨頭周二宣布,將兩者旗下聚烯烴資產共同注入一家公司。政策方麵,本周中國央行等五部門提出支持民營企業通過資本市場發展壯大,下大氣力解決民營企業融資難、融資貴問題;政府工作報告提出今年主要預期目標,其中包括2025年GDP增長目標5%左右,CPI漲幅2%左右,赤字率4%左右,我們在上周周報提過順周期行情啟動催化因素之一是 核心城市房價企穩甚至回升 ,之後可以密切關注房價的走勢。AI行業,一邊是市場對拚算力邏輯的擔憂,比如台積電CoWoS遭“砍單”;一邊是企業間拚效率以及AI應用的落地,比如阿裏開源QwQ-32B,以1/21小參數媲美DeepSeek R1性能,Manus推出通用型Agent,後續我們可能會看到更多Agent的出現,甚至爆款的出現。投資方麵,建議繼續關注金三銀四化工品漲價帶來的投資機會;科技龍頭的重估行情可能會擴散到化工龍頭,我們前期出了AI對化工行業影響的報告,AI會拉大國內化工龍頭與非龍頭的差距,中國化工可能會借此彎道超車並迅速拉開身位,因為海外龍頭產能基礎較為薄弱,若要提高AI使用效能,需要大量資本開支,但盈利承壓下,該舉措落地概率不高,而國內大量的資本開支是在近些年落地,AI所需的底層基礎搭建較佳,比如:設備數據線上化、軟件化、數字化,垂直領域應用加速落地會更快。

本周大事件

事件一:政府工作報告提出“培育壯大新興產業、未來產業”“加強廢棄物循環利用,大力推廣再生材料使用”。

事件二:特朗普施壓奏效,OPEC+決定4月開始增加石油供應,原油加速下挫,盤中跌近3%。由沙特阿拉伯和俄羅斯領導的OPEC+將於4月增加每日13.8萬桶的產量。

事件三:中國政府工作報告:2025年GDP增長目標5%左右,CPI漲幅2%左右,赤字率4%左右,更大力度促進樓市股市健康發展。城鎮調查失業率5.5%左右,城鎮新增就業1200萬人以上。今年計劃赤字率比上年提高1個百分點,赤字規模5.66萬億元、比上年增加1.6萬億元。

事件四:阿裏開源QwQ-32B,以1/21小參數媲美DeepSeek R1性能,成本僅1/10。QwQ-32B大語言模型僅有320億參數,不僅能夠媲美擁有6710億參數的DeepSeek-R1(其中370億被激活),更在某些測試中超越了對方。

投資組合推薦

國內外需求下滑,原油價格劇烈波動,國際政策變動影響產業布局。

正文

一、本周市場回顧

本周布倫特期貨結算均價為70.36美元/桶,環比下跌3.15美元/桶,或-4.29%,波動範圍為69.3-71.62美元/桶。本周WTI期貨結算均價67.27美元/桶,環比下跌2.4美元/桶,或-3.45%,波動範圍為66.31-68.37美元/桶。 ⠠⠠⠠⠠⠠⠠⠠⠠⠠⠠⠀

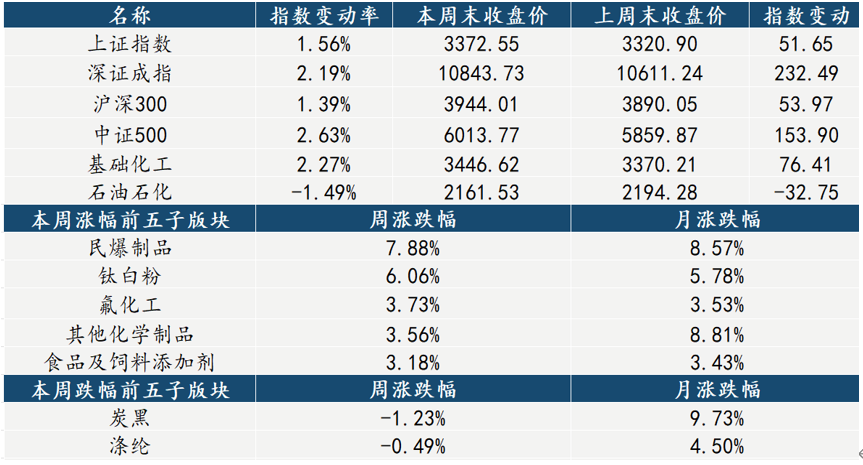

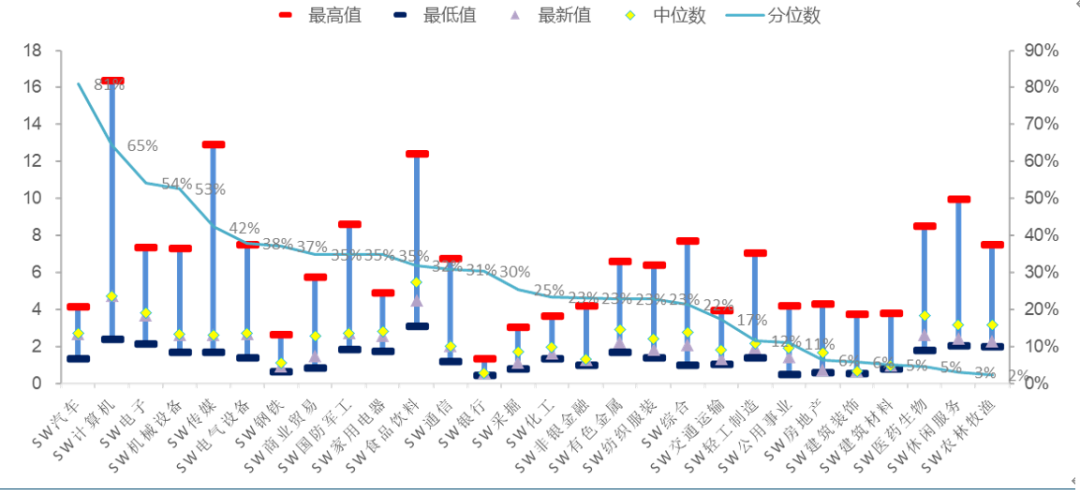

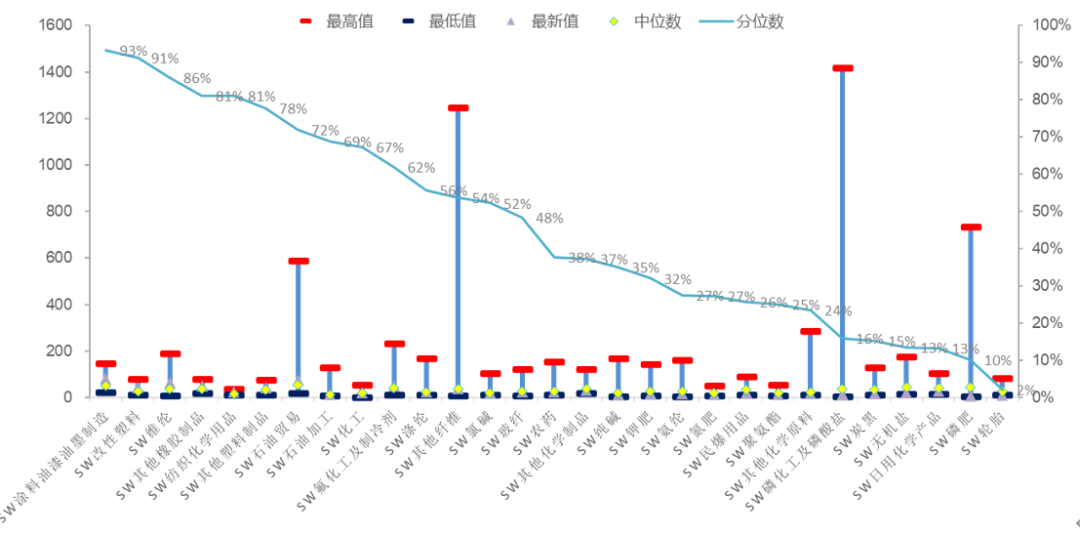

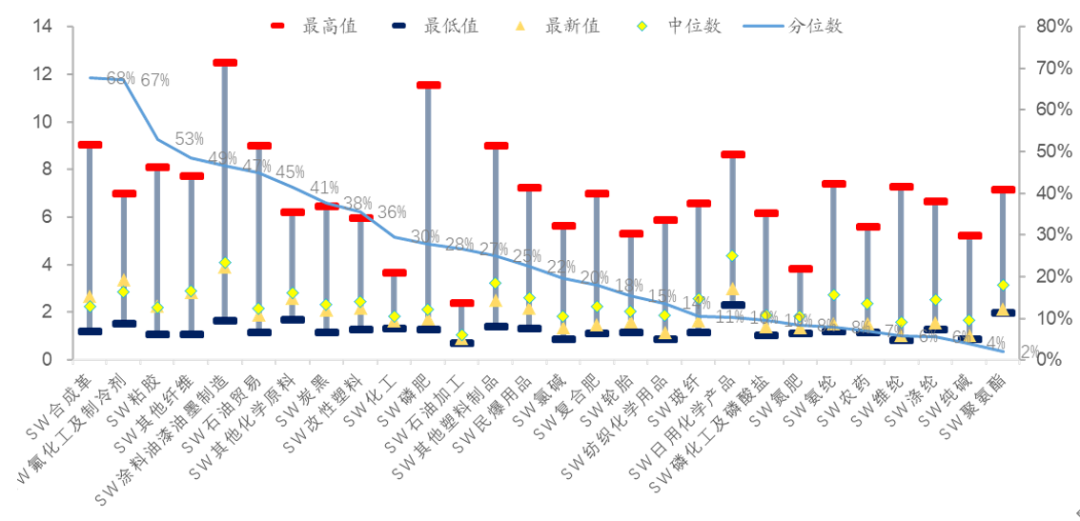

本周基礎化工板塊跑贏指數(0.88%),石化板塊跑輸指數(-2.88%)。

本周上漲1.39%,SW化工指數上漲2.27%。漲幅最大的三個子行業分別為民爆製品(7.88%)、鈦白粉(6.06%)、氟化工(3.73%);跌幅最大的兩個子行業分別為炭黑(-1.23%)、滌綸(-0.49%) ⠠⠂

二、國金大化工團隊近期觀點

輪胎:節後開工持續修複,原料價格小幅回落

①供給端:根據中國橡膠信息貿易網顯示,本周全鋼胎開工率為68.8%,環比提高0.2%,同比降低0.9%;半鋼胎開工率為82.8%,環比提高0.3%,同比提高4.2%。

②需求端:國內外需求持續複蘇,半鋼需求旺盛,全鋼需求逐漸修複。海外市場考慮到歐美較高通脹的背景和輪胎具備的剛性消費屬性,或將推動消費降級,國內龍頭企業出海布局進程可能超預期。

③原料端:本周國內橡膠價格下跌為主。天然橡膠供應方麵海外各橡膠產區陸續停割,國內雲南進入試割期,全球橡膠產量減少,海外膠水價格堅挺;丁苯橡膠供應方麵3月主流供方排產量較比2月小有增長,暫無新增檢修消息傳出,下周整體產量預計小有上探;順丁橡膠供應方麵據了解錦州石化目前停車檢修,預計5月中旬重啟恢複。燕山石化高順裝置恢複滿負荷開工。浙江傳化和浩普新材料分別於3月和4月存檢修計劃,山東威特停車存重啟計劃。料停車裝置計劃近期重啟恢複。其餘國營及民營企業裝置正常運行。綜合看,當前下遊拿貨情緒欠佳,一定程度影響廠家生產心態,且部分企業若如期檢修,順丁橡膠市場供應預計有減少趨勢。

④景氣度跟蹤:行業高景氣維持,供需來看目前行業需求具備支撐,開工維持高位。盈利端邊際改善,海運費影響逐漸緩解的同時成本有所回落。

:甜味劑市場在春節前後需求相對冷淡

三氯蔗糖:區間維穩,後市或有推漲操作

本周三氯蔗糖市場區間觀望整理,場內主流報盤價格在19-20萬元/噸。供需端不見有新的利好出現,不過廠商在價格紅線製約下價格相對穩定。貿易商出貨不太樂觀,部分存在商談空間,但庫存水平並不太高,且謹慎情緒下進一步補倉也較為猶豫,終端行業氣氛冷清。供應麵主力生產企業均正常生產,由於需求不振,降庫存在一定難度,不過考慮到後期行業大概率有減產操作,壓力相對可控。需求麵下遊食品飲料行業消費提振助力一般,場內成交小單剛需主導。海外市場提前備貨充足,外貿訂單較前期明顯回落。

安賽蜜:供需端支撐有限,推漲顯無力

本周安賽蜜市場大穩小動,前期市場雖有探漲情緒,但由於成交不見起色,場內持貨商提價動力有欠缺,報盤並未出現明顯調整,主流價格僵持在3.7-3.8萬元/噸。成本端個別原料持續上行,廠家成本壓力增加,不過推漲還需要供需端的有效配合。供應麵安徽大廠正常排產,江蘇地區廠家開工欠佳,行業平均開工率在65%左右,不過整體供應偏寬鬆。需求麵表現清淡,貨源多以出口為主,國內交投氣氛平平,中下遊市場維持剛需拿貨節奏。

甲乙基麥芽酚:漲後橫穩,終端需求支撐一般

本周麥芽酚市場橫盤運行,生產企業由於前期有減產操作,目前乙基麥芽酚的庫存略緊,且在上周執行漲價操作,甲基麥芽酚貨源充足。本周廠商繼續持堅,甲基麥芽酚價格在9.8-10萬元/噸,乙基麥芽酚報價在8.5萬元/噸,實際成交不低於8萬元/噸。貿易商方麵並無缺貨,部分有前期低價貨源,因此相對廠家有小幅讓利空間。下遊行業淡季特征明顯,終端消費提振有限。供應方麵開工率繼續提升,不過庫存壓力不大,目前行業平均開工在75%左右,部分小廠停車轉做貿易。

:成本市場一般,染料市場大穩小動

本周分散染料市場淡穩運行,分散黑ECT300%市場均價在17元/公斤,較上周同期均價持平。活性染料市場平穩運行,活性黑WNN150%市場均價在20元/公斤左右,較上周同期均價持平。染料中間體市場價格暫穩,成本端對市場支撐力度不減。染料企業開工負荷持穩,市場整體供應未有變化。終端紡織市場需求未有明顯好轉,染廠承接新單有限,染料出貨難度尚存,需求端暫無利好消息提振。整體來看,供需僵持,染料企業對外報價不變,實單商談為準。下遊需求本周江浙地區印染綜合開機率為62.88%,較上周增加2.44%;紹興地區印染企業平均開機率為64.17%,較上周增加2.5%;盛澤地區印染企業開機率為61.58%,較上周增加2.37%。目前,染廠車間正常運行,市場訂單逐漸下達,但仍以小批量訂單為主,進入三月市場新單增量不明顯,外銷市場考慮到關稅等因素影響,詢單雖有增量,但實際下達不足。下周來看,染廠開工負荷多持穩運行為主。

勝華新材:碳酸二甲酯需求難有增量,價格上漲困難

本周碳酸二甲酯市場價格低位運行,市場均價3583元/噸,本周均價較上周基本持平。供應方麵中科惠安、斯爾邦、、臨渙焦化、湖南中創、重慶東能、東營順新、維爾斯化工、山東飛揚、雲化綠能裝置延續停車,利華益甲醇法裝置停車,德普化工降負運行,浙石化降負運行,其餘裝置正常運行,場內裝置停車裝置暫未有重啟計劃,故碳酸二甲酯裝置開工較上周相比有所下滑。需求方麵膠黏劑及塗料等傳統溶劑行業以華東、華南地區為主,對碳酸二甲酯指標要求相對寬鬆,煤質乙二醇副產碳酸二甲酯進行提純後多可滿足其指標要求,目前采購熱情不高,詢盤氛圍冷淡。其餘兩大主力下遊非光氣法聚碳酸酯及電解液溶劑市場開工率低位呈現,本周進場積極性一般,雙方談判僵持,場內成單有限。聚碳酸酯及電解液溶劑市場開工率低位呈現,本周拿貨情緒低迷,供需雙方成單乏量。

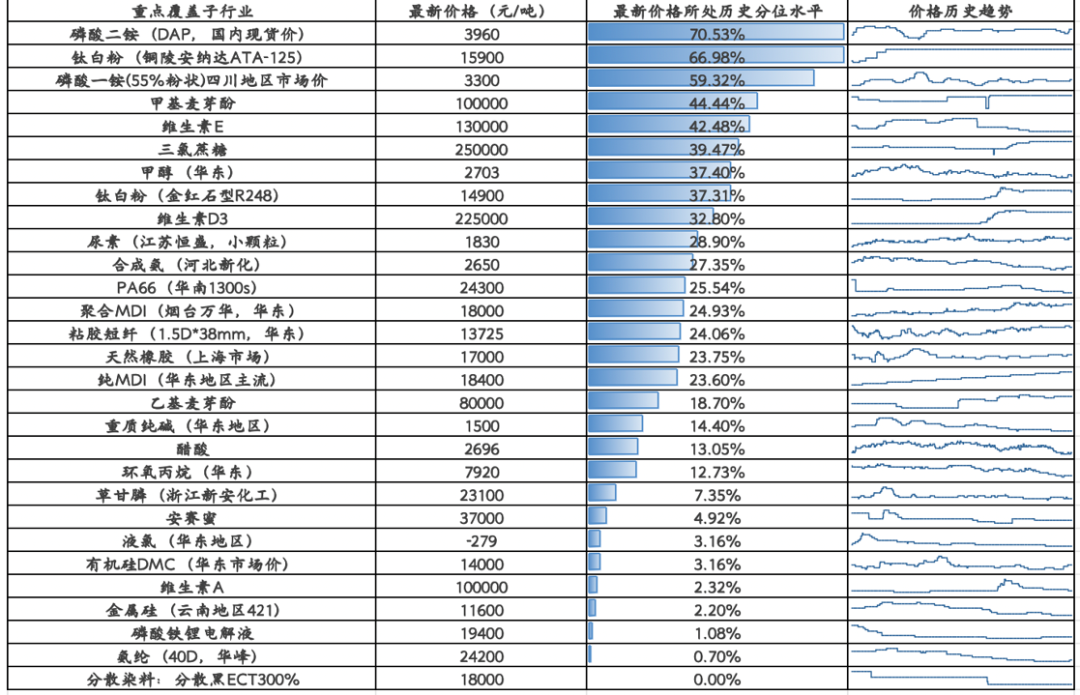

鈦白粉:成本支撐力度漸強,鈦白粉價格有望乘勢上揚

景氣度跟蹤:鈦白粉行業景氣度拐點向上,後續仍需觀察需求變化。從價格變化趨勢來看,在年前生產企業集中發布漲價函以後國內鈦白粉銷售均價已出現上行趨勢,與此同時,2月21日宣布自2025年2月21日起,公司各型號鈦白粉銷售價格在原價基礎上對國內各類客戶上調300元人民幣/噸,對國際各類客戶上調50美元/噸。但考慮到海外反傾銷影響或將逐步顯現,未來需求端仍待進一步跟蹤。

本周,硫酸法金紅石型鈦白粉市場主流報價為14000-16100元/噸,市場均價為14546元/噸,較上周相比報價暫穩。受出口和內需市場需求疊加共振的作用,市場供需基本麵整體轉好。另外,近期硫酸價格漲勢迅猛,鈦白粉價格受成本支撐力度增強,少數企業短期內為下遊客戶對價格接受能力考慮暫未連續調價,但後市有較濃的漲價意向,但在3-4月份北方地區可能投入新增產能,供應方麵有增量出現可能對鈦白粉的市場價格形成抑製,故市場漲幅還在等待龍頭企業的官宣指引。

: VA、 VE行情延續弱勢運行

VA:價格下跌明顯,目前貿易渠道7-8月貨源參考成交價在93-95元/公斤,10月份以後貨源貨源參考成交價在96-102元/公斤,部分臨期貨源成交價趨向90元/公斤左右。廠家方麵,主流廠家暫無報價,2月24日停止報價,2月26日新和成停止報價。

VE:成交重心小幅下跌。廠家方麵,主流廠家持續停簽停報。經銷商市場詢單氣氛活躍,但實際成交跟進量較少,部分報價繼續挺穩在128-130元/公斤,但此價格新單成交稀少,主流成交重心趨向125-127元/公斤,部分不斷降價拋貨,促使近期成交重心持續趨低運行。

:成本麵支撐穩定,PA66市場價格企穩

本周國內PA66市場平穩運行,主流成交價格在16900-17500之間,PA66周度市場均價為17194元/噸,較上周市場均價暫穩。本周國內己二酸市場延續跌勢,己二胺價格上調,成本麵壓力不減;本周企業裝置開工略有提升,但需求表現一般,持貨商出貨情況欠佳,庫存量較上周略有累積,市場價格暫穩。

聚合MDI:場內出貨情緒尚存,聚合MDI市場弱勢下滑

市場綜述:本周國內聚合MDI市場弱勢下滑。國內聚合MDI市場均價為17700元/噸,較上周價格下降450元/噸,降幅為2.48%。從供應端來看:供方消息麵或有利好趨向,主流廠家提高本月經銷商出貨指標,挺價意願依舊。經銷商出貨情緒依舊強烈,多認為短期內聚合MDI仍維持緩慢小跌態勢。從需求端來看:下遊需求依舊難有增量,短期仍以消化庫存為主,場內詢盤買氣寡淡,多剛需小單跟進。供需僵持下,聚合MDI市場弱勢下滑。當前PM200商談價17800-17900元/噸左右,上海貨商談價17600-17800元/噸左右,進口貨17700元/噸左右,具體可談(含稅桶裝自價)。

後市預測:終端市場恢複緩慢,下遊企業訂單尚未集中放量,對原料消化能力較弱,場內交投買氣冷清,部分剛需小單跟進。需求端拖拽下,市場報盤偏低。但現貨高成本支撐下,且主力大廠挺價意願延續,部分剛需訂單或將釋放。預計下周聚合MDI市場弱勢整理,價格波動200-400元/噸。

純MDI:下遊需求暫無起色,純MDI市場延續弱勢

市場綜述:國內純MDI市場延續弱勢,當前國內純MDI市場均價為18600元/噸,價格較上周價格下調300元/噸。市場內仍維持弱勢整理格局,終端需求仍未完全複蘇,下遊企業訂單消耗能力一般,多消化前期庫存為主,場內交投買氣難有起色。成交重心下移下,經銷商出貨意願增強。截至目前,當前上海貨源報盤集中18400-18700元/噸,進口貨源報盤集中18400-18600元/噸(含稅桶裝自提價)。

後市預測:供方庫存壓力釋放緩慢,而終端消費能力一般,場內詢盤買氣冷清,市場新單增量有限需求端牽製下,經銷商出貨情緒尚存,市場低價報盤仍將顯現。但供方指導價高位運行,且在經銷商成本壓力下,純MDI本月將有反彈可能。預計下周純MDI弱勢整理,價格波動200-400元/噸。

⠔DI:需求寡淡,TDI市場高端回落

市場綜述:本周國內TDI市場重心下移。國內TDI市場均價為12125元/噸,較上周下跌5.50%。供應端壓力顯著,市場貨源充裕,疊加原計劃出口的貨源因外貿關稅分擔爭議導致訂單受阻,轉向內銷,進一步加劇國內流通壓力。需求端表現疲軟,下遊海綿、固化劑等行業訂單有限,終端企業多消耗合約量,現貨采購意願低迷,僅小單剛需跟進。盡管部分企業存補倉需求,但價格跌幅過快加劇市場看空情緒,貿易商及下遊普遍持觀望態度,交投氛圍冷清。成本麵支撐不足,原料甲苯及硝酸價格同步走跌,進一步削弱市場信心。工廠挺市意圖明顯,但缺乏實質性利好政策,市場多空博弈下價格重心持續下移。目前TDI國產貨源含稅市場執行11700-12000元/噸左右,上海貨源含稅執行12300-12500元/噸附近。

後市預測:供應端壓力難減,國內貨源寬鬆格局短期難以改善。需求端複蘇乏力,下遊訂單增量有限,難支撐價格反彈。出口市場受關稅協調僵局影響,訂單回流國內的趨勢或延續,加劇內銷競爭。市場情緒方麵,供方挺市政策若未及時跟進,看空預期或主導交投,貿易商低價拋貨風險增加。需關注裝置檢修動態及出口政策變化,若無突發利好刺激,市場或維持弱勢探底,主流成交區間在11600-12600元/噸之間。

純堿:期貨盤麵回落明顯,純堿現貨大穩小動

本周國內純堿現貨市場挺價為主,個別價格略有回調。當前輕質純堿市場均價為1428元/噸,較上周四價格上漲0.14%;重質純堿市場均價為1509元/噸,較上周四價格持平。周內前期純堿現貨市場仍挺價運行為主,各堿廠報盤價格高位,調漲心態積極,但下遊對新價格接受度一般,多持觀望態度;後隨著期貨盤麵價格不斷回落,加之堿廠略高價格出貨情況不佳,華東、華中、西北個別堿廠報盤價格稍有回調,純堿現貨市場氛圍略有轉弱。供應端來看,本周產量有明顯下滑,周內湖南堿廠停車檢修,內蒙古產能大廠開始輪檢,整體開工率走勢下行,周產量降至70萬噸以下,行業整體庫存量亦略有下降。綜合來看,周初純堿現貨仍維持挺價運行,但隨著期貨盤麵下行,加之下遊拿貨積極性不高,堿廠新單成交情況一般,場內略高價格有所回調,純堿市場心態轉弱。

後市預測:後市供應端:雖近日行業整體產量下滑較為明顯,但行業庫存量仍處高位,市場貨源供應仍顯充裕,下周需重點關注江蘇、河南堿廠檢修計劃兌現情況,預計後期純堿市場整體開工或將繼續下滑。整體來看,純堿市場供應端難以提供有效支撐。後市需求端:期貨價格回落明顯,期現商出貨積極,現貨方麵部分堿廠挺價運行,下遊用戶拿貨情緒不高,多維持謹慎觀望態度,僅剛需補庫跟進為主,堿廠新單成交情況一般。下遊玻璃方麵,平板玻璃市場終端需求偏弱壓製市場情緒;光伏玻璃持續醞釀漲價情緒下,下遊陸續有所接單,然光伏全產業鏈價格連續上漲的情況下,組件成本壓力快速上行,大廠仍有壓價心理,市場仍處博弈階段,未來價格能否徹底平穩落地仍有待關注。綜合來看,預計下周純堿市場走勢僵持,個別略高價格或有回落。堿廠挺價心態濃鬱,但下遊接貨積極性不高,供需僵持,加之期貨盤麵價格走勢下行,純堿市場高位價格難以向下有效傳導。預計下周純堿市場或僵持整理運行為主,高位價格或有回落,部分主流地區輕質純堿市場自提價格在1380-1570元/噸左右,重質純堿市場送達價格在1450-1600元/噸左右,需重點關注期貨盤麵以及宏觀消息麵指引。

⠨š酯類農藥

高效氯氟氰菊酯:高效氯氟氰菊酯下遊需求尚可,價格小幅上漲

①本周高效氯氟氰菊酯下遊需求尚可,價格小幅上漲。截止到本周四,96%高效氯氟氰菊酯供應商報價11萬元/噸,市場成交參考至11萬元/噸,較上周四價格上漲0.1萬元/噸,漲幅0.92%。

②後市預測:綜合看,高效氯氟氰菊酯市場供應偏緊,下遊需求表現尚可,預計下周市場價格穩定為主,不排除有窄幅上漲的可能。

聯苯菊酯:聯苯菊酯市場弱勢盤整,價格平穩

①本周聯苯菊酯市場弱勢盤整,價格平穩。截止到本周四,98%聯苯菊酯主流供應商報價12.8-13萬元/噸,市場成交價格參考至12.8萬元/噸,較上周四價格穩定。

②後市預測:綜合看,聯苯菊酯市場需求熱度一般,市場供應情況正常,成本端平穩為主,預計下周聯苯菊酯市場盤整為主。

氯氰菊酯:氯氰菊酯市場需求平穩,行業開工不足

①本周氯氰菊酯市場需求平穩,行業開工不足。截止到本周四,氯氰菊酯生產廠家暫無報價,市場成交價格參考至6.5萬元/噸,較上周四價格穩定。

②後市預測:從市場反饋看,氯氰菊酯行業開工低位,市場供應偏少,預計後市價格或將走高。

煤化工:行業底部企穩,氨醇出現出差異化運行

本周主本周隨著重要會議召開,煤礦高度重視安全問題,有少部分煤礦停產檢修,還有少數煤礦因搬家倒麵短期停產,煤炭供應量略有收縮,但多數煤礦保持正常生產,整體供應情況較為穩定。終端需求未有明顯提升,下遊維持剛需采買節奏,廠家及貿易商出貨效果不佳,各環節庫存高位運行,市場觀望情緒較濃,暫無利好因素提振,多數煤礦降低市場報價促進出貨,有個別煤礦銷售情況良好,排隊車輛較多,報價窄幅上行。現階段供大於求,利空影響較多,煤炭市場價格漲跌互現,跌勢為主;甲醇周初西北地區市場價格強勢拉漲,企業庫存多維持低位,疊加期貨盤麵走勢偏強,市場交投氛圍良好。但隨著甲醇價格拉漲至高位,下遊行業利潤傳導不佳,追漲乏力,入市心態逐步轉向謹慎,壓製價格漲勢;合成氨本周震蕩運行,隨著前期檢修裝置陸續恢複,合成氨主產區供應回升,部分高價出貨承壓,各地價格陸續鬆動下行;西南市場受區域內招標新價引導,加之需求預期提升利好,推漲明顯。

化肥:整體運行底部企穩,磷銨受成本抬升影響價格提升

一銨成本支撐價格,磷酸一銨市場價格漲勢明顯,賣方市場挺價意願濃厚;二銨市場震蕩偏強,上遊原材料價格高位堅挺,二銨成本支撐持續增強,二銨廠家仍舊主發預收訂單,待發訂單可執行至3月底,多數企業停報停收,湖北地區部分企業本周出台新價,價格小幅提升,但放貨量有限;國內氯化鉀市場高端報價回落,場內成交讓利空間增大,主因供應端增量,國產鉀生產逐步恢複、進口鉀主流企業分批投放低價貨源,現貨呈“低價直供,高端回落、剛需補庫”的特征。

:動力煤價格回落,煤化工產品價差略有改善

①尿素本周震蕩,下遊需求支撐不足。本周初尿素日產回升至20萬噸以上,且在國儲貨源陸續投放的預期下,市場供應壓力進一步增加。隨著供應壓力增加及高價抵觸情緒升溫,市場成交氛圍轉淡,待定訂單充足的企業報價暫時堅挺,麵臨收單壓力企業開始降價促單,部分地區小麥返青肥備貨進入收尾階段,疊加降雪天氣影響,農業需求較為分散,複合肥廠及膠板廠雖開工率較高,但高價抑製新單成交,加之環保管控影響,工業需求有下滑預期,對原料采購積極性不高;

②醋酸市場價格走勢先抑後揚。周初雖然華南地區主流廠家裝置延續檢修,但其他地區裝置均正常開車,市場現貨供應充裕,同時終端需求頹勢難改,在供需端均表現利空的局勢下醋酸市場成交重心下移。隨後西北地區主流廠家裝置開始降負,且預計長期無現貨外售,供應端釋放利好,西北地區醋酸價格直衝3000元/噸全場高價,其餘廠家跟隨小推,但整周終端需求清淡局麵並無好轉,終端用戶無追高意願,價格漲勢也因此受限;

③辛醇價格小幅下跌,需求支撐一般。本周中海油殼牌以及東明東方辛醇裝置重啟,市場現貨稍有提升,然終端市場需求仍舊不溫不火,下遊增塑劑產品向下傳導緩慢,企業銷售承壓,進而抑製對原料的采購氛圍,整體來看,產業鏈缺乏買盤支撐,工廠庫存逐步提升,價格承壓下行;

④碳六產業鏈成本支撐減弱,己二酸和己內酰胺價差皆有收窄。周內純苯市場價格仍舊呈下跌態勢,場內業者情緒偏恐慌。本周己二酸市場價格隨成本因素下跌明顯,隨著純苯的下跌,場內業者對市場價格的不確定性持保留態度,成交明顯圍繞剛需展開,主力工廠指導價格接連下調,持貨商謹慎走貨,預計近期己二酸市場或區間震蕩;己內酰胺市場整體供應尚較為充足,需求麵來看,周內下遊切片庫存承壓價格走低,需求端跟進能力不足,價格出現調整下行。

:焦炭弱勢運行,烯烴經過前期價差放大後進一步小幅放大

本周局部地區焦炭旬定價及月定價價格下調,場內整體交投氛圍偏悲觀。從成本麵來看,部分地區煤礦下調焦煤季度長協價格,同時多數煤種現貨價格延續窄幅下調,焦炭成本麵支撐依舊偏弱。從供需麵來看,部分焦企受庫存壓力及虧損等因素影響限產,場內焦炭供應小幅回落,但兩會期間部分鋼廠受環保要求加大限產力度,焦炭下遊剛需稍有降低,同時業者寄希望於宏觀利好政策出台,觀望情緒較濃,對焦炭接貨較為謹慎,場內整體成交表現一般;烯烴方麵,本周原油價格震蕩下行,聚丙烯、聚乙烯價格基本平穩,煤炭價格小幅下落,產品價差小幅提升,周均增長65元/噸

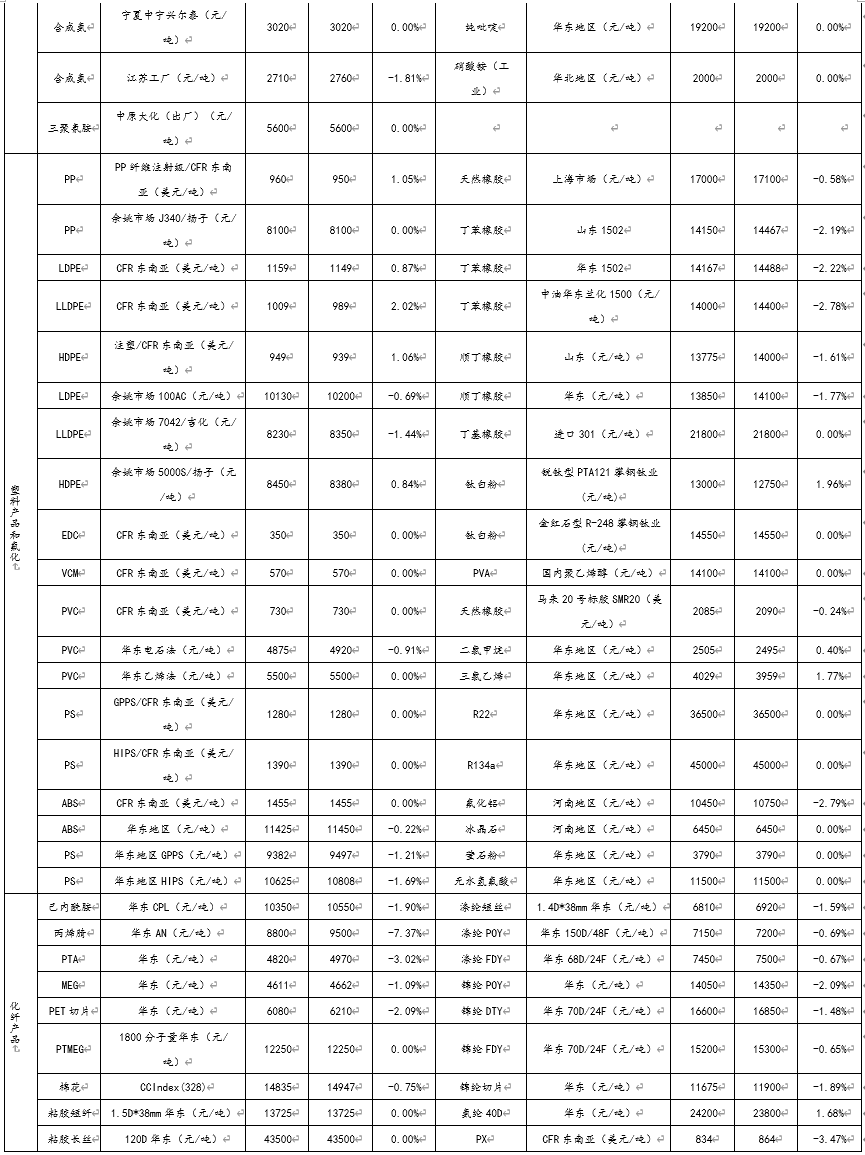

三、本周主要化工產品價格漲跌幅及價差變化

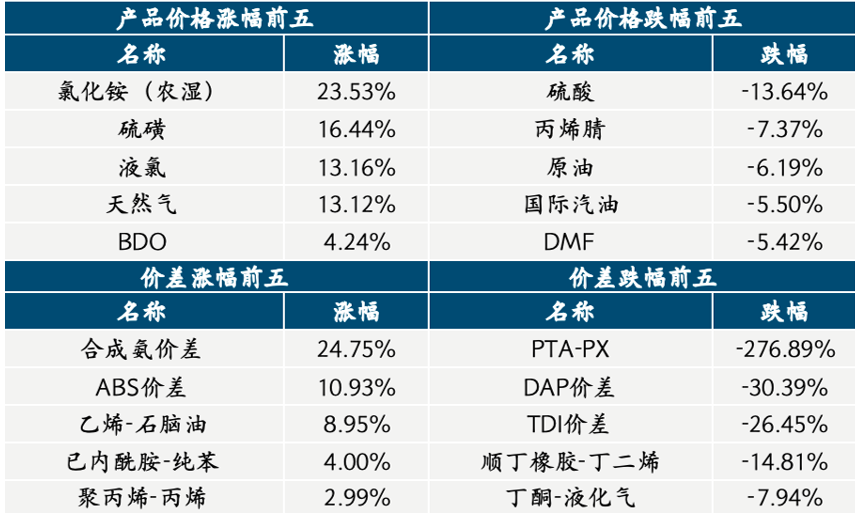

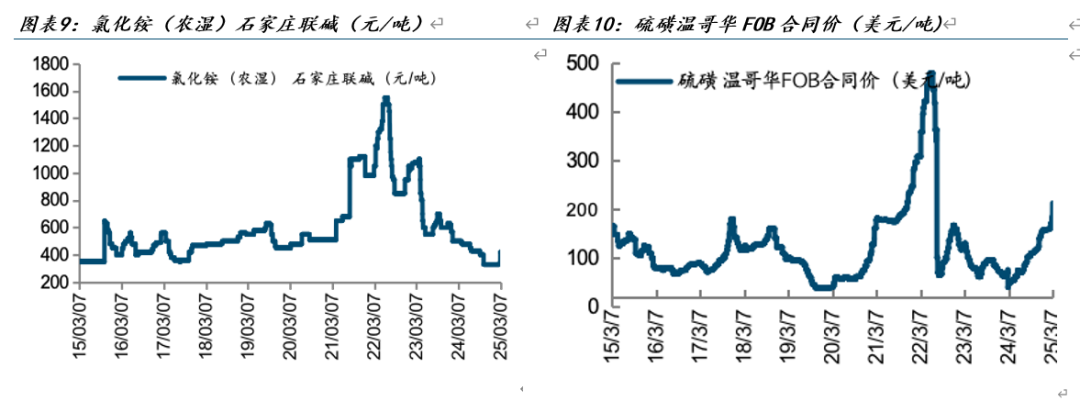

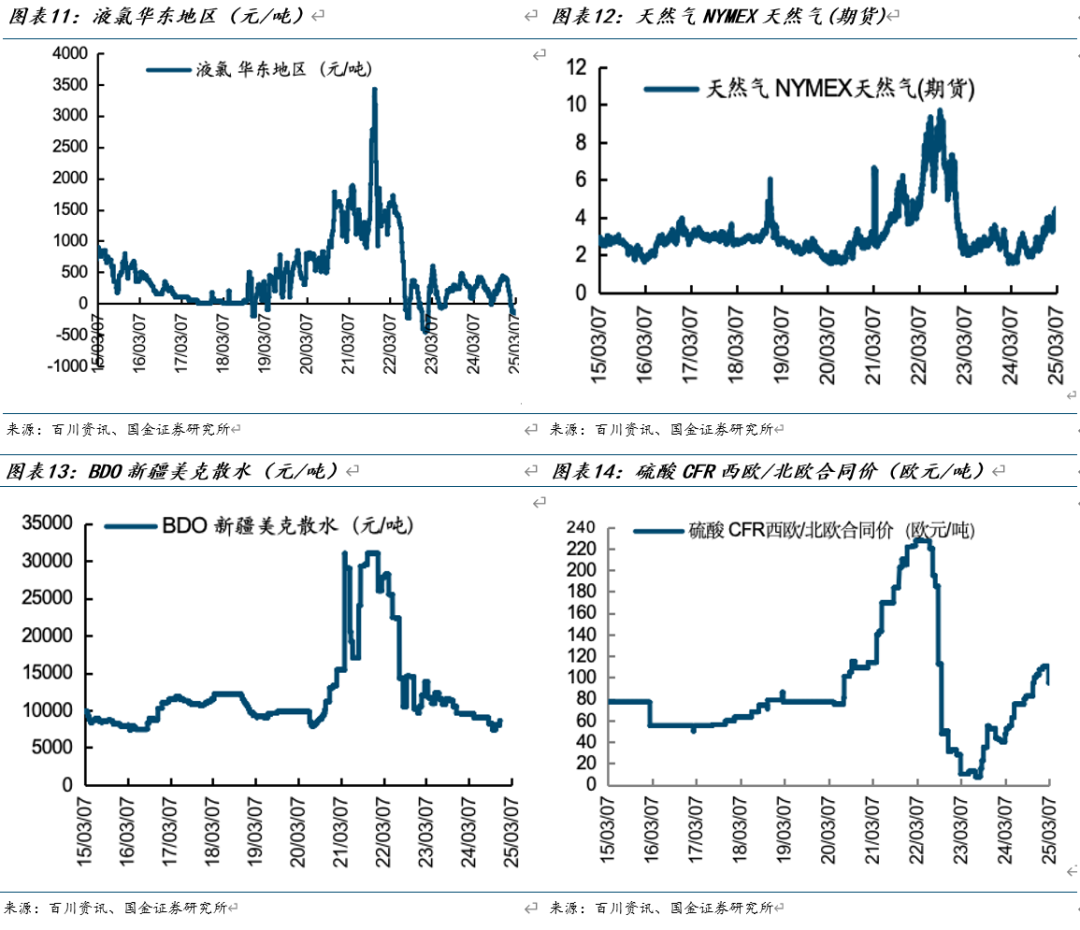

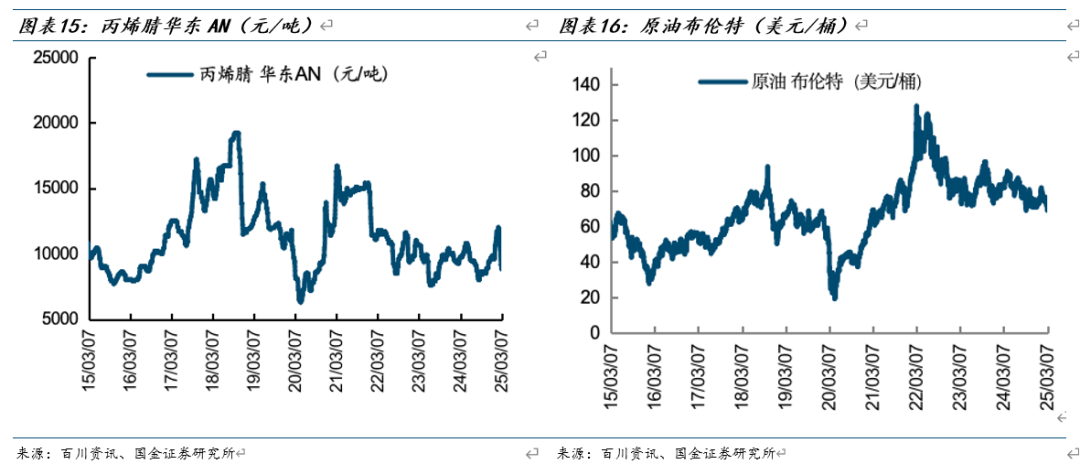

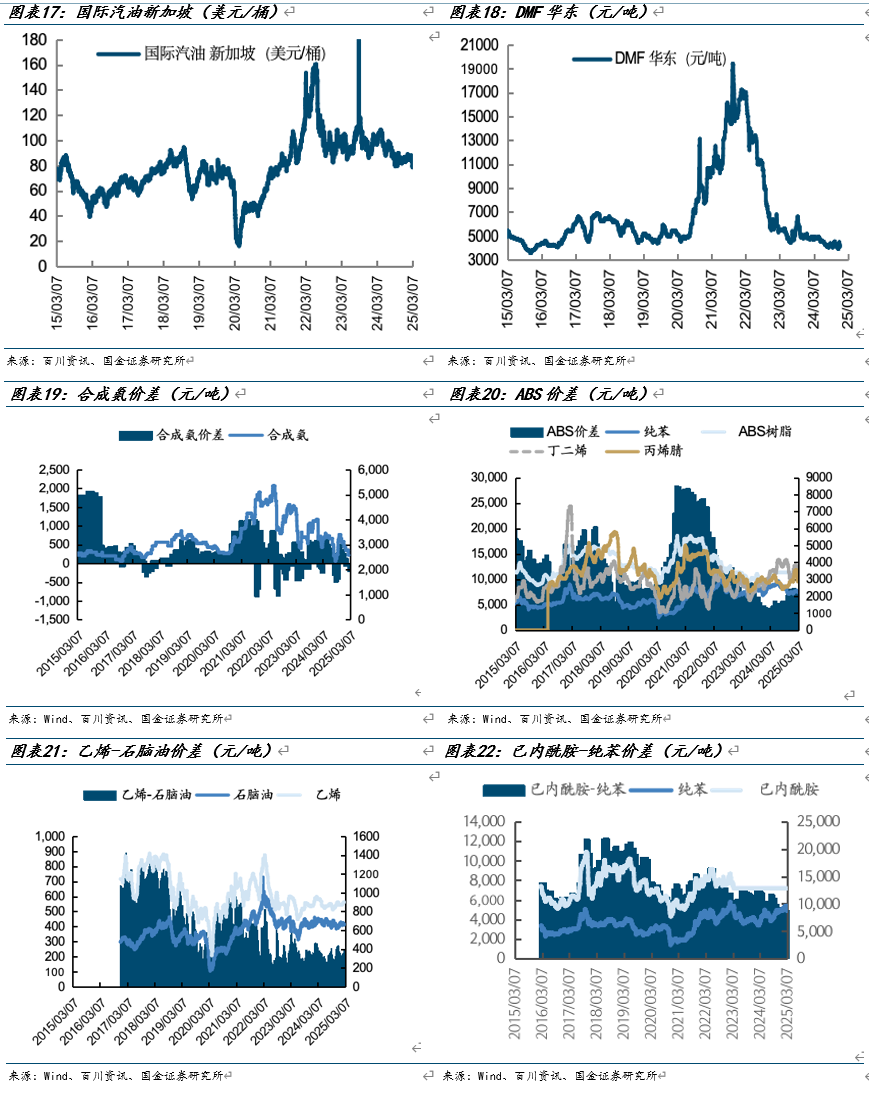

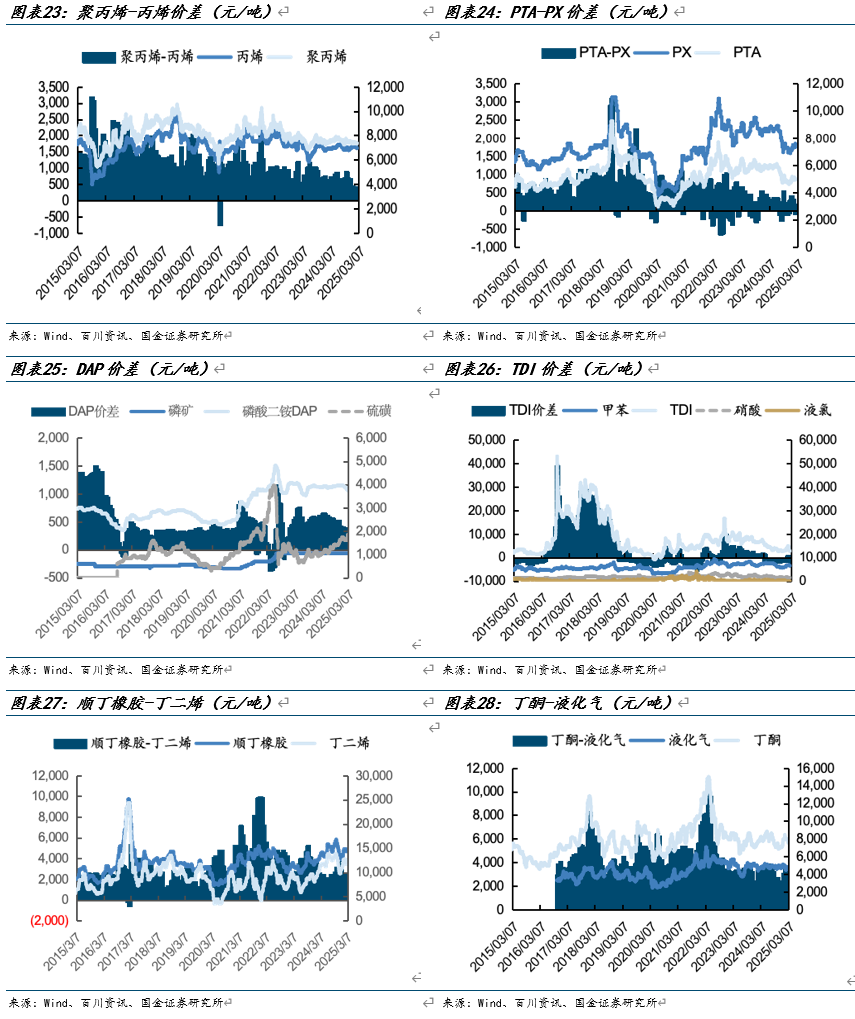

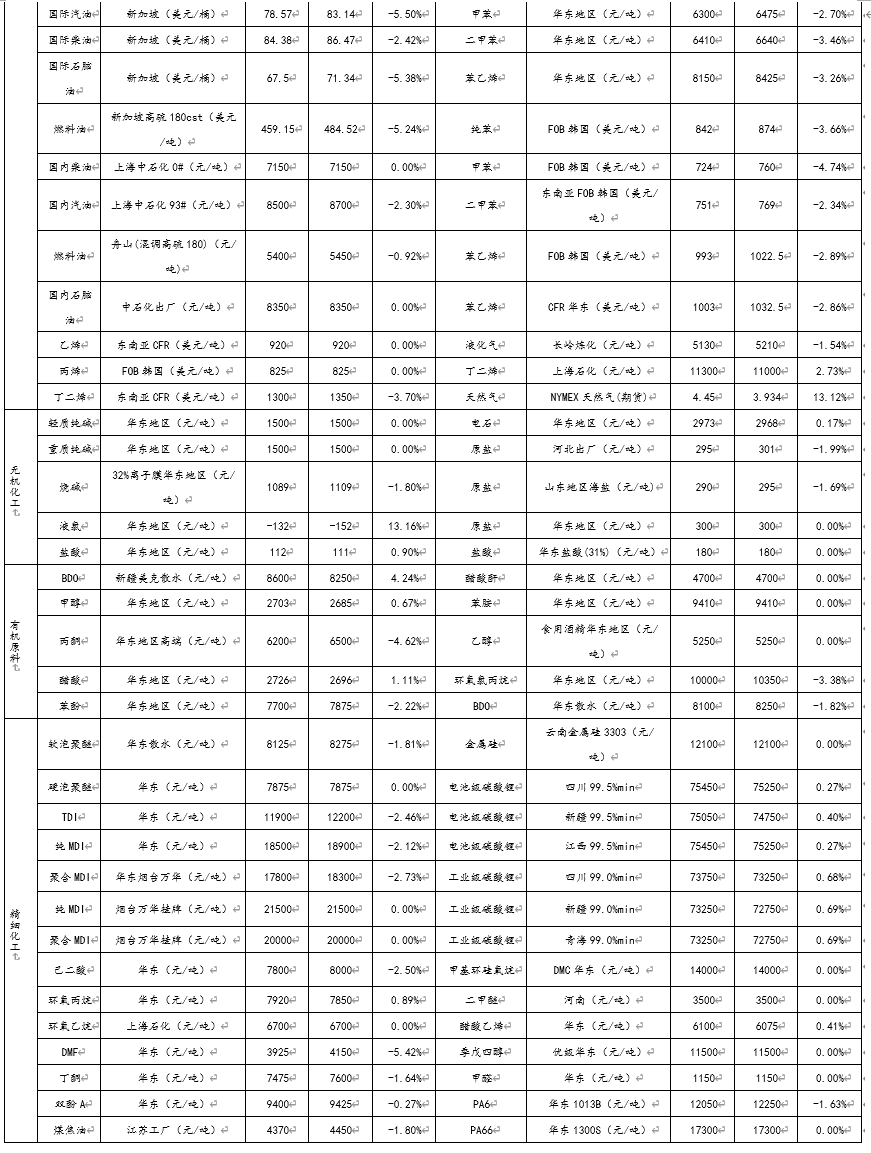

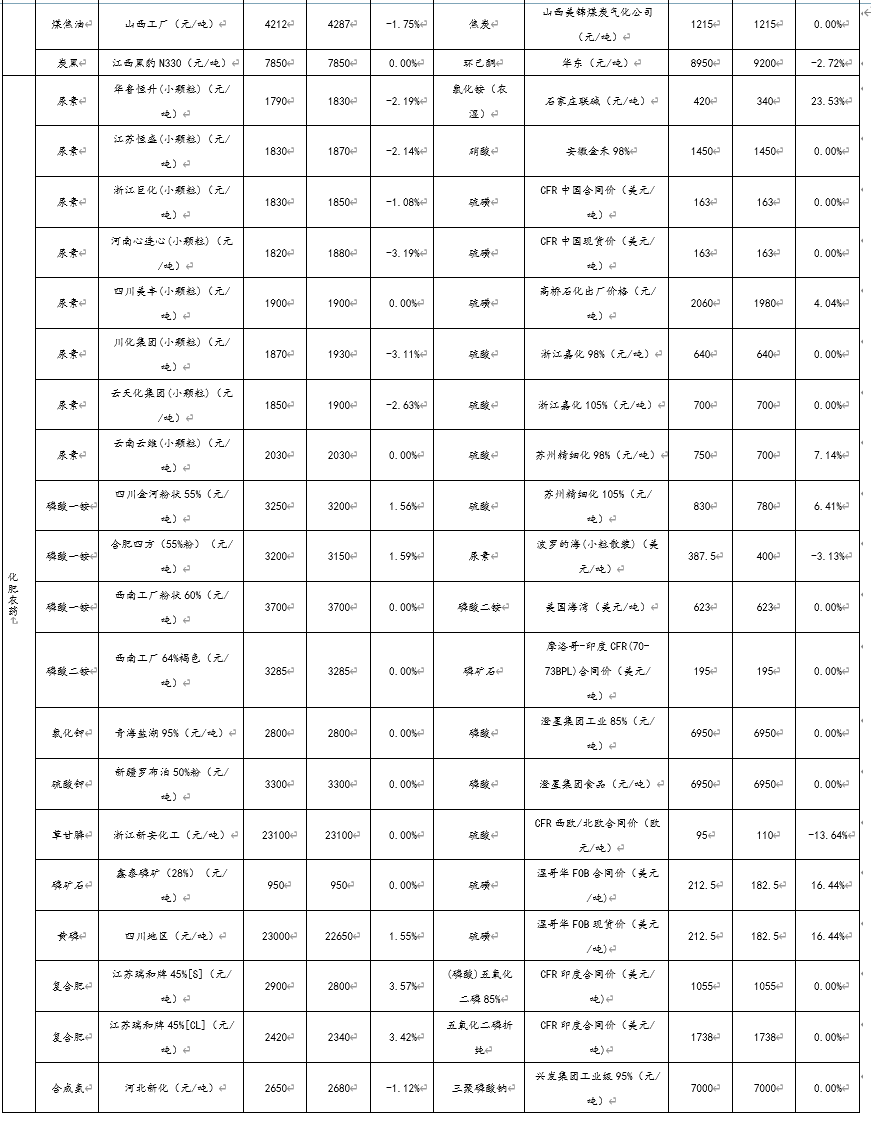

本周化工產品價格上漲前五位為氯化銨(農濕)(23.53%)、硫磺(16.44%)、液氯(13.16%)、天然氣(13.12%)、BDO(4.24%);價格下跌前五位為硫酸(-13.64%)、丙烯腈(-7.37%)、原油(-6.19%)、國際汽油(-5.5%)、DMF(-5.42%)。 ⠠⠠⠠⠠⠠⠠⠠⠠⠂

本周化工產品價差上漲前五位為合成氨價差(24.75%)、ABS價差(10.93%)、乙烯-石腦油(8.95%)、已內酰胺-純苯(4%)、聚丙烯-丙烯(2.99%);價差下跌前五位為PTA-PX(-276.89%)、DAP價差(-30.39%)、TDI價差(-26.45%)、順丁橡膠-丁二烯(-14.81%)、丁酮-液化氣(-7.94%)。 ⠠⠀

四、本周行業重要信息匯總

1、三地擴產背後:阿科瑪為何押注這一材料?

2月26日,阿科瑪發布公告,計劃投資2000萬美元,將其位於美國肯塔基州卡爾弗特城的偏二氟乙烯(PVDF)生產基地的產能提高15%,以滿足鋰離子電池、半導體和電纜市場對本地生產的高性能樹脂日益增長的需求。此次的產能擴張將專注於創新型PVDF牌號,旨在支持電動汽車 (EV) 和儲能係統的製造,該項目計劃於2026年年中啟動。

2、人形協作玩出新花樣!群體智能成發展新趨勢 打開工業場景應用前景

3月3日,優必選官微發布視頻顯示,Walker S係列機器人在極氪5G智慧工廠協同實訓。在視頻中,機器人通過合力搬運大負載大尺寸貨物,並實施混合決策式分揀、精準操作類質檢等行動。雖然其效率距離人類仍有較大差距,但已能夠實現多機協同作業,此次協同實訓憑借群腦網絡軟件架構及人形智能網聯中樞完成。

3、發布靈鳶智能車載無人機係統,多款車型將搭載

比亞迪與大疆聯合研發的靈鳶智能車載無人機係統正式發布。比亞迪成為首家量產車載無人機係統的車企。華爾街見聞了解到,除了仰望U8外,首批搭載車型還有豹8、騰勢N9、海獅07 DM-i、唐L等。接下來還將覆蓋比亞迪旗下多品牌及車型,實現技術普及。

4、市值超600億美元!阿聯酋與奧地利兩大能源巨頭合並旗下聚烯烴資產

①阿聯酋ADNOC與奧地利OMV宣布,將旗下聚烯烴資產共同注入一家公司;②新公司還將收購加拿大聚乙烯生產商Nova Chemicals;③此番重組完成後,新公司將成為全球第四大聚烯烴企業。

5、車企智駕大戰開打 智駕滲透率有望迎來高速提升期

國內車企公布了2025年2月的銷量數據,並為新品預熱。其中,比亞迪2月銷量突破32萬輛,達32.28萬輛,同比增長164%,並掀起“智駕平權”運動。小米汽車2月共交付新車超20,000台輛,公布儲備訂單還有11.3萬輛,連續5個月交付量超2萬,累計交付超18萬。SU7Ultra上市25個小時大定突破15,000輛。此外,特斯拉宣布,開始分批推送2024.45.32.12軟件更新,升級城市道路Autopilot自動輔助駕駛,麵向的是定購了FSD智能輔助駕駛功能的用戶。

五、風險提示

1、國內外需求下滑:受到全球公共衛生事件和全球經濟環境變化的影響,國內外需求受到一定衝擊,雖然整體經濟逐步恢複,但由於全球產業鏈一體化布局,終端需求複蘇仍需要一定時間;

2、原油價格劇烈波動:原油是多數化工產品的源頭,原油價格的劇烈波動會對延伸產業鏈產生較大的聯動影響;

3、國際政策變動影響產業布局:產業全球化發展持續推進,中國同其他國家的貿易相關政策會極大影響產業鏈布局和進出口變化,對相關產品的投資和生產、銷售產生影響。

+

往期報告

證券研究報告:

【國金化工 新材料-行業周報】AI或加速中國化工龍頭反超,再生材料有望成為重要產業趨勢(2025.03.08)

對外發布時間:2025年03月09日

報告發布機構:股份有限公司

證券分析師:陳屹

SAC執業編號:S1130521050001

郵箱:chenyi3@gjzq.com.cn

(轉自:國金化工新材料)

相关阅读

- 犯罪城市(2022年犯罪率前十的城市)

- 抗擊疫情安惠在行動 捐資捐物助力打贏攻堅戰

- 克麗緹娜集團捐贈100萬元全力支持國家抗擊疫情

- 綠之韻黨委精準幫扶農產品直購會走進小河鄉

- 妄想族旗下裏メシ屋uram-001至uram-006 六部全目前隻有六部發布,是不...(誰有裂嘴女,無臉女,僵屍女的鏈接?)

- 眾誌成城共抗疫情 衛康捐贈60餘萬元物資

- 國家中醫藥大政方針今年將加速落實

- 康婷:科技創新 驅動發展

- 安然公司榮獲“納稅明星企業”榮譽

- 能溶解血栓,號稱“藥食同源”專利產品的至寶多肽究竟是何來路?

- 2020年這樣做直銷,迎趨勢創發展贏未來!

- 揚州市市長張寶娟會見完美公司董事長古潤金

- 資訊 | 抗擊疫情 安發在行動

- 最閃耀的星星(《最閃耀的星星》它有番外嗎?)

- 炒港仙股謀暴利?福州六旬老伯被資金盤詐騙血本無歸

- 對高品質產品的追求,是無限極屹立市場28年的生存之道

- 終極一班3的主題曲叫什麽

- 和治友德踐行“一帶一路”助力中緬續寫“胞波”情誼的新樂章

- 壓鑄模、衝壓模、五金模有什麽區別?

- 《三國趙雲傳》詳細攻略?

- 泡泡杆(泡泡杆是什麽)

- 華夏神龍的txt全集下載地址(華夏神龍小說txt全集免費下載)

- 2019年重大傳銷案件報告係列一“國家工程”傳銷

- 美羅國際定向捐300萬物資馳援武漢抗擊疫情

- 婕斯特大走私案告破:大中華區總裁落網 愈200億元業績未繳付任何所得稅

- 中國核電站分布(中國核電站有幾個?)

- 天貓旗艦店都是正品嗎

- 《一念無間》劇組攜尹正來隆力奇取景拍攝

- 內存是做什麽用的

- 雙迪總部員工2019年度總結表彰大會隆重舉行

- 以嶺藥業向湖北省鹹寧市捐贈連花清瘟膠囊

- 東阿阿膠捐贈100萬元物資支援疫情防控

- 北京物資學院郵編(北京物資學院郵編 附地址和介紹)

- 2019年重大傳銷案件報告係列——金融傳銷

- 楊巡最後的結局是什麽(楊巡最後的結局是什麽?)

- 《化妝品監督管理條例(草案)》將加強原料、懲罰力度等方麵

- 美羅國際集團與中國中醫科學院中藥研究所科研小組研討會在北京圓滿舉行

- 尚赫六年蟬聯中國公益節殊榮

- 哈藥向武漢捐贈1000萬藥品抗擊疫情

- 有福同享,有難同心 ——福維克捐款50萬人民幣為武漢加油

- 魔獸世界-東部王國-洛克莫丹-旅行者營地,任務《重要的鳥》從哪兒進去...(洛克莫丹烏龜在哪)

- 重慶電商奢品惠眾被曝跑路:上萬人被騙 疑涉3300億雲聯惠傳銷騙局

- 康寶萊攜手廣大服務商捐助150萬元馳援武漢

- 劉德華片酬(劉德華的片)

- 三一裁員(三一電氣大裁員背後)

- 眾誌成城 抗擊疫情——天士力捐贈疫情防控藥品

- 未日(未日是什麽)

- 資訊丨雙迪股份捐贈湖北的300萬物資已發運

- 克麗緹娜集團捐贈100萬元全力支持國家抗擊疫情

- 中脈美麗事業部捐贈100萬元 支援湖北武漢

- 例組詞和拚音(例的讀音和組詞?)

- 康美藥業發揮中醫藥優勢抗擊新型肺炎疫情

- 美羅與中醫科學院聯合實驗室小組研討會舉行

- 隆力奇董事長徐之偉考察隆力奇尼日利亞市場

- 電氣產品(電氣產品包括什麽)

- 門的組詞(門怎麽組詞?)

- 獎學金英文(獎學金英語)

- 尚赫公司緊急捐贈500萬人民幣物資馳援武漢

- 集裝箱活動房多少錢(集裝箱房屋價格一般多少錢?)

- 抗擊疫情,安發向黃岡紅十字會捐贈300多萬元防疫物資