來源:標點財經

2024年,呷哺呷哺淨虧損預計在3.9億元至4.1億元之間。此前,該公司已連續三年處於虧損態勢

投資時間網、標點財經研究員 呂貢

在“一人食”概念尚未廣泛流行之際,呷哺呷哺餐飲管理(中國)控股有限公司(下稱呷哺呷哺,0520.HK)就憑借其創新的“單人小火鍋”模式及“經濟實惠、避免浪費”的經營理念,實現了規模的快速擴張。2014年即於港交所掛牌上市的呷哺呷哺也被業內稱為“連鎖火鍋第一股”。

上市後,呷哺呷哺股價在2021年2月站上了26.928港元/股(按前複權計算,下同)的高峰,隨後該股股價便開啟了一段漫長的下行期,甚至一度跌破1港元/股的重要心理價位。截至2025年3月10日收盤,呷哺呷哺股價僅報收於0.95港元/股。

股價低迷背後,公司業績也連續虧損。2025年3月7日,呷哺呷哺在港交所發布了最新盈利預警公告。內容顯示,公司預計2024年全年收入將同比減少約20%至48億元;同時,淨虧損預期在3.9億元至4.1億元之間,與上年同期相比,虧損規模有所擴大。

四年累虧或超10億元

長期以來,呷哺呷哺堅持推行平價經營策略,人均消費不到百元的定位,為它奠定了廣泛的消費者基礎,也穩固了其在餐飲市場的地位。

轉折點發生在2016年,彼時,呷哺呷哺啟動了“呷哺+品牌升級計劃”,涵蓋升級品牌形象、更新餐廳環境、豐富產品種類等多項內容。比如,通過增加散台、調整吧台餐桌的高度以改善用餐舒適度;引入澳洲牛肉粒、北美牛上腦等世界範圍內的高檔食材;從原本的快餐模式逐漸轉向休閑餐飲模式,門店風格更加簡約且富有中式文化底蘊,偏向“新中式禪風”。

為滿足消費者的不同需求,呷哺呷哺還推出了子品牌湊湊,主打“火鍋+茶飲”模式,定位輕奢聚會品牌,與呷哺呷哺的大眾消費定位形成互補。

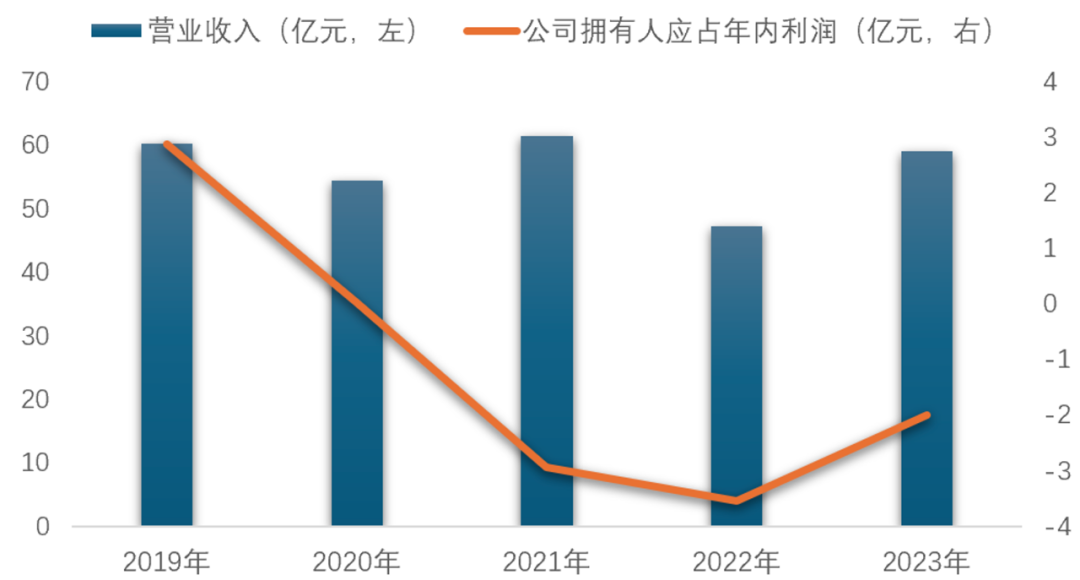

然而,各方麵全新升級的呷哺呷哺,財務表現並未如預期般實現持續、理想的增長。自2019年開始,呷哺呷哺擁有人應占年內利潤由增轉減,2020年進一步降至億元以下。至2021年,該公司更是由盈轉虧,淨虧額達2.93億元。

時至2023年,呷哺呷哺仍然處於虧損態勢,2021年至2023年三年裏累計淨虧損超過8億元,疊加2024年預虧數額,呷哺呷哺四年累虧額或高達10億元以上。

呷哺呷哺近年來營收淨利情況(億元)

數據來源:公司財報

門店調整與會員係統爭議

持續虧損陰影下,呷哺呷哺的門店布局也經曆了深刻調整,不僅涉及主品牌呷哺呷哺,也波及到了子品牌湊湊。以2023年為例,該公司新開設了131間呷哺呷哺餐廳、48間湊湊餐廳及7間趁燒餐廳,但同時關閉了99家呷哺呷哺餐廳和15家湊湊餐廳。這些關閉的門店大多因虧損嚴重,且不符合呷哺呷哺所倡導的“高性價比”模式。

門店不斷調整無疑會影響到各地的運營。投資時間網、標點財經研究員通過實地走訪和查閱餐飲平台了解到,呷哺呷哺曾於2019年10月正式入駐昆明,並開設了3家門店。但時至今日,昆明市區僅剩下1家呷哺呷哺門店(順城餐廳店)仍在營業。同樣,其子品牌湊湊火鍋也僅剩下恒隆廣場店一家,其餘位於同德廣場、昆明華潤萬象城的門店均顯示歇業關閉,而的門店目前則處於暫停營業狀態。

事實上,當前餐飲市場競爭日益激烈且消費疲軟,這對呷哺呷哺實施的品牌升級戰略帶來了一定衝擊。為適應這一環境,2023年,呷哺呷哺推出多品牌會員係統,並於5月上線了攜五大品牌聯合打造的“超級會員暢吃卡”。這張會員卡可在呷哺集團旗下的呷哺呷哺、湊湊、趁燒、茶米茶、呷哺食品等通用,消費者可享受購卡優惠、折扣特權、積分特權、新店優惠、生日特權等多重福利。

呷哺呷哺方麵表示,“超級會員暢吃卡”的市場定位在於提升消費者體驗、增強用戶黏性,並通過付費會員模式探索新的業績增長點。同時,該會員卡雖然是一項付費服務,但提供了豐富的會員特權和優惠,也是在回歸性價比的道路上邁出了重要一步。

然而,這項會員服務並未如公司所願獲得公眾的廣泛認可。相反,它在黑貓投訴 平台上引發了不少消費者的投訴。

有消費者表示,他們辦理的208元會員服務中,並無儲蓄功能,隻有優惠券;有的店員在宣傳時聲稱暢吃卡在周三會員日時是半價,但消費者到店後才發現本地所有門店取消了這一半價活動。亦有消費者在辦卡時被告知到2025年12月期間可享受周二五折優惠,但在消費後卻被告知並無此活動。

從提升消費體驗的角度來看,呷哺呷哺需要做的還有很多。

文章发布:2025-07-04 17:21:28

评论列表

今日飛天茅台散瓶批發參考價報2240元/瓶 較前一日上漲20元

索嘎